Interwencje walutowe banków centralnych i rządów: kiedy i dlaczego miały miejsce?

Historyczne interwencje rządów w kursy walut

W przeszłości banki centralne i rządy próbowały kontrolować kursy walut przy użyciu różnych narzędzi, w tym polityki pieniężnej, systemów płynnych kursów walutowych, emisji nowej waluty i zarządzania rezerwami walutowymi.

Kiedy bank centralny lub rząd danego kraju interweniuje na rynku walutowym, często przyciąga to inwestorów, ponieważ niektórzy z nich przewidują, że pociągnie to za sobą bardziej nadzwyczajne wysiłki mające na celu osłabienie lub wzmocnienie waluty, albo że stworzy okazję do wygaszenia ruchu.

Niemal niemożliwe jest kontrolowanie rynku walutowego, dlatego tak wiele interwencji walutowych wywołało krótkoterminowe ruchy wbrew stosunkowo silnym trendom w przeszłości.

Poniżej przedstawiamy przegląd kilku historycznych przykładów interwencji banków centralnych i rządów w rynek walutowy.

Skąd decyzja banków centralnych i rządów o interwencji?

W zależności od trudności w osiągnięciu swoich celów, banki centralne mogą być zmuszone do manipulowania walutą w celu wspierania wzrostu gospodarczego.

Przykładowo, słabsza waluta może pomóc zwiększyć atrakcyjność eksportu dla zagranicznych nabywców, podczas gdy silniejsza - pomóc obniżyć ceny importowanych towarów lub technologii.

Niektóre kraje, takie jak Brazylia, Tajlandia, Turcja, Szwecja, Meksyk i Japonia, zarządzają płynnymi systemami walutowymi, w których rząd regularnie interweniuje, aby pomóc w ustaleniu cen rynkowych walut.

Płynne systemy walutowe, takie jak dolar amerykański i euro, są wykorzystywane przez systemy monetarne, w których wahania kursów walutowych wynikają z sił rynkowych bez interwencji rządów krajowych.

Jak działają interwencje?

Jednym ze sposobów interwencji jest wpływ na rezerwy walutowe dostępne do bezpośredniego kupna i sprzedaży waluty. Banki centralne mogą przeprowadzać spotkania wewnątrzpolityczne, aby spróbować zaradzić kryzysowi walutowemu poprzez dostosowanie polityki pieniężnej.

Inną formą interwencji może być wprowadzenie podatków lub ujemnych stóp procentowych, które zniechęcają społeczeństwo do posiadania określonej waluty.

Znaczące interwencje i historyczne działania banków centralnych:

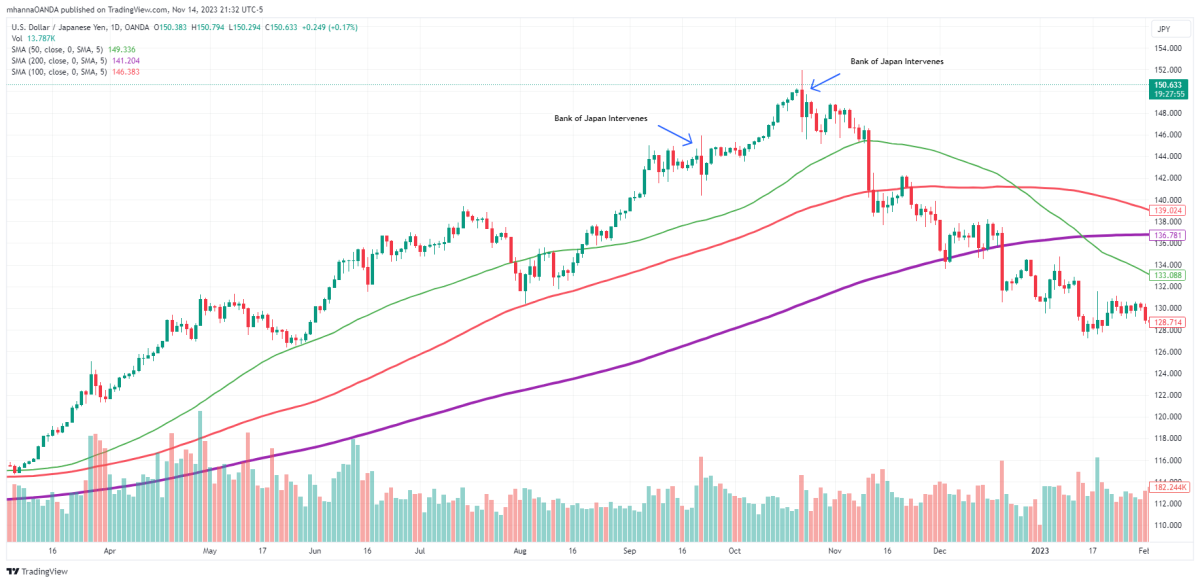

Październik i wrzesień 2022

Japonia przeprowadziła pierwszą interwencję wspierającą jena od 1998 roku. W tym roku jen spadł o ponad 20% w stosunku do dolara, a rosnąca różnica stóp procentowych sprawiła, że inwestorzy spodziewali się dalszego pogarszania sytuacji.

Wrześniowa interwencja wyniosła prawie 20 miliardów dolarów, gdy japoński jen spadł do 145,90 w stosunku do dolara, po raz pierwszy od 1998 roku. Siła jena była ograniczona, a w październiku japońskie Ministerstwo Finansów kupiło rekordową ilość waluty w stosunku do dolara.

Źródło: TradingView, 11/14/2023

15 stycznia 2015

SNB wstrząsnął rynkiem forex, nieoczekiwanie kończąc powiązanie franka szwajcarskiego z euro. Oszołomiło to inwestorów, ponieważ kilka dni wcześniej potwierdzili, że utrzymają kurs ustalony we wrześniu 2011 roku. Dolna granica dla euro na poziomie 1,20 do franka została porzucona, a kluczowa stopa depozytów na żądanie została obniżona o pół punktu do -0,75%, rekordowo niskiego poziomu.

Październik 2014

Bank Japonii (BoJ) ogłosił, że rozszerzy swój program skupu obligacji, aby teraz kupować 80 bilionów jenów rocznie.

Kwiecień 2013

BoJ ogłosił plan rozszerzenia programu skupu aktywów o 60-70 bilionów jenów rocznie.

Luty 2012

Japonia potwierdziła, że przeprowadziła ukrytą interwencję na rynku walutowym od 1 do 4 listopada 2011 roku. Był to pierwszy taki przypadek od pierwszego kwartału 2004 roku.

Październik 2011

BoJ kontynuuje rozszerzanie programu skupu aktywów o 5 bln jenów do łącznej kwoty 55 bln jenów.

Sierpień 2011

BoJ zwiększył skup aktywów o 25% do 50 bln jenów i zasygnalizował, że będzie nadal wspierał samodzielne interwencje walutowe Tokio w celu osłabienia jena.

Marzec 2011

Grupa G7 zgodziła się przeprowadzić wspólną interwencję, aby zapobiec wymknięciu się jena spod kontroli. Zaskoczyło to wielu inwestorów, ponieważ niektórzy spodziewali się, że G7 pozwoli Japonii na samodzielną interwencję.

Październik 2010

BoJ obniżył stopy procentowe do 0,00-0,10% i zapowiedział, że rozważy zakup aktywów o wartości 5 bilionów jenów. Ostatecznie zacznie kupować fundusze ETF.

Październik 2008

Szczyt globalnego kryzysu finansowego doprowadził do kilku wstrząsów gospodarczych, które zmusiły BOJ do obniżenia stóp procentowych z 0,5% do 0,3%.

Marzec 2006

BoJ wychodzi z QE i podnosi stopy cztery miesiące później, w lipcu. Stopa krótkoterminowa wyniosła 0,25%.

Luty 2004

Grupa G7 jest coraz bardziej sfrustrowana Japonią, ponieważ interwencje nadal prowadzą do osłabienia jena. Słabość jena była krótkotrwała, ale zakończyła się sukcesem i powstrzymała BoJ przed interwencją.

Marzec 2001

BoJ rozpoczyna luzowanie ilościowe, koncentrując się na tempie drukowania pieniędzy, a nie na stopach procentowych. Była to znacząca zmiana, ponieważ ostatni raz BoJ podniósł stopy procentowe w sierpniu 1990 r. do 6,00%.

Wrzesień 2000

Nowe euro znalazło się pod presją, ponieważ agresywna sprzedaż naraziła walutę na ryzyko poważnego załamania. Grupa G7 musiała wkroczyć do akcji i kupić 2 miliardy euro.

Luty 1999

Bank Japonii wprowadził politykę zerowych stóp procentowych.

Lato 1998

Amerykański przemysł samochodowy miał kłopoty, podobnie jak gospodarka Japonii. Japoński jen stracił zaufanie, a Stany Zjednoczone zaczęły się obawiać, że japońscy producenci samochodów zniszczą amerykański przemysł motoryzacyjny. Zarówno Stany Zjednoczone, jak i Japonia obawiały się, że destabilizacja w Japonii jeszcze bardziej pogorszy azjatycki kryzys finansowy. Oba kraje zgodziły się sprzedawać dolary i kupować jeny.

Wnioski

Z punktu widzenia tradera ważne jest, by rozumieć interwencje i ich wpływ na ceny na rynku walutowym. Inwestorzy powinni również z wyprzedzeniem wiedzieć o wszelkich zaplanowanych lub niezaplanowanych ogłoszeniach globalnych banków centralnych. Interwencja może czasami być krótkotrwała, ale w niektórych przypadkach, gdy staje się polityką, jej wpływ na ceny może być odczuwalny przez dłuższy czas.

Przetestuj swoje strategie, korzystając z rachunku demonstracyjnego OANDA TMS Brokers

Być może zainteresuje Cię również: