Tesla, Apple - lektura przed wynikami kwartalnymi

Tesla: co pokażą wyniki kwartalne ?nbsp;

Niekwestionowanym liderem wzrostów na rynku akcji w 2020 roku była Tesla. Kurs spółki wzrósł w ciągu roku o ponad 700 proc. i w między czasie zagościł w indeksie S&P500. Spółka stawia przed sobą ambitne cele, ale w dalszym ciągu bywa oceniana jako „spalarnia” pieniędzy. Co pokażą wyniki finansowe za 4Q20 ?

Według danych zgromadzonych przez serwis Bloomberg, konsensus rynku zakłada wzrost przychodów o prawie 40 proc. r/r, do poziomu 11,3 mld USD. Nie byłoby bo to możliwe, gdyby nie fakt, że Tesla niemal sprostała postawionemu przed sobą celowi i dostarczyła blisko 500 tys. pojazdów na rynek. Pomimo, iż nie udało się przebić tego progu, spółka nie ma powodu do niezadowolenia, gdyż ze względu na pandemię, ubiegły rok był szalenie trudny dla producentów aut.

Dla wielu producentów, znaczącym utrudnieniem była niemożność obejrzenia samochodu przez klienta w salonie i skonfigurowanie go zgodnie z własnymi potrzebami. Tesla nie ma takiego problemy, gdyż w przypadków pojazdów tej marki wybieramy co najwyżej pomiędzy wersjami pojemności akumulatorów i kolorami. Niemniej spółka z Palo Alto również musiała się borykać z problemem mniejszego zainteresowania pojazdami, toteż zbliżenie się do ustalonego progu sprzedażowego można uznać za pozytywną informację.

Zysk netto spółki według szacunków rynku może wynieść lekko ponad 1 mld USD, co oznaczałoby wzrost o 173 proc. r/r, ale jeszcze bardziej znaczące w przypadku Tesli są informacje o zysk operacyjnym. Właśnie z tym wskaźnikiem spółka miała największy problem, ale w 2020 roku zaczęła wreszcie zarabiać na swojej działalności podstawowej.

Gigant nie spoczywa na laurach i w 2021 chce dostarczyć 1 mln pojazdów – wynika z wcześniejszych komunikatów. Z pewnością polityka klimatyczna, która staje się coraz ważniejsza częścią agendy politycznej, będzie sprzyjać takiemu scenariuszowi, ale problemem pozostają moce produkcyjne Tesli. Obecne możliwości firmy (włączając gigantyczne fabryki pod Berlinem i Austin w Teksasie), oceniane są na 840 tys. pojazdów.

Największym odbiorcą aut spod skrzydeł Tesli są Chiny, które odpowiadały za sprzedaż niemal 140 tys. pojazdów w 2020 roku. Z jednej strony cieszy informacja, że produkt spotyka się z gigantycznym popytem, ale niezrównoważona struktura sprzedaży stwarza ryzyko załamania popytu, zwłaszcza w sytuacji wojny handlowej pomiędzy Chinami i USA. Czysto teoretycznie, władze Chińskiej Partii Ludowej mogą w każdym momencie zdecydować o zawieszeniu importu aut z USA.

W prognozach na przyszłość pojawia się jeszcze jeden problem. Spółka stawia sobie za cel zelektryfikowanie motoryzacji, dzięki czemu stała się symbolem auta elektrycznego. Niestety, żeby zapewnić łatwy dostęp do tej technologii, spółka koncentruje się na produkcji tańszych aut (Tesla model 3), które kanibalizują sprzedaż droższych i bardziej prestiżowych modeli S i X.

Tesla podejmuje również kroki aby zdywersyfikować sieć odbiorców i zamierza zredukować ceny aut w Europie, aby pobudzić sprzedaż i skutecznie zablokować ekspansję weteranów motoryzacji jak Volkswagen, którzy coraz śmielej poruszają się po rynku pojazdów elektrycznych.

Na wykresie z interwałem H4, kurs spółki porusza się w trendzie bocznym od kilkunastu dni. Po dynamicznych wzrostach w minionym roku, przyszedł czas na stabilizację, ale w ostatnich godzinach widoczna jest chęć wybicia górą z konsolidacji. Wyniki finansowe mogą wskazać inwestorom kierunek, w którym należy podążać

Notowania instrumentu TESLA, interwał: H4, źródło: TMS Brokers

Notowania instrumentu TESLA, interwał: H4, źródło: TMS Brokers

Czego spodziewać się po Apple ?

Historycznie pierwszy kwartał fiskalny to z reguły najlepszy okresy dla spółki. Dzieje się tak częściowo dlatego, że obejmuje okres świąteczny. Drugim powodem (i chyba przeważającym) jest fakt, że to właśnie w tym okresie dochodzi zazwyczaj do sprzedaży nowego produktu marki Apple (mowa tu głównie o nowym modelu iPhone). W ostatnim okresie miały miejsce premiery iPhone 12 mini, iPhone 12 Pro oraz 12 Pro Max.

Popyt na smartfony iPhone jest wysoki o czym świadczy zwiększenie produkcji tych urządzeń na początku 2021 roku do poziomu, który podobno jest o 30 proc. wyższy niż zamówienia sprzed roku. Wprowadzona nowa „rodzina” telefonów na krótko przed startem minionego kwartału to nie jedyny impuls do wzrostu sprzedaży. Oprócz tego na rynek wprowadzone został nieco wcześniej Apple Watch serii szóstej, Apple Watch SE i iPad2020, których sprzedaż dodatnio wpłynie na całościowy wynik. Nie należy zapinać o nowym iPad Air, HomePod mini, Mac mini czy MacBook Air oraz 13-calowym MacBook Pro. Z kolei na I kwartał fiskalny mała wpływ sprzedaż AirPods Max, których premiera była pod pod koniec tego okresu.

Oczywiście największe znaczenie na wynik ma cały czas kluczowy produkt jakim jest iPhone i to na nim powinna skupić się uwaga. Podobnie jak w innych kwartałach, również w wynikach za 4 kw. firma nie uwzględniła prognoz dla inwestorów. Uzasadniane jest to wyjątkowym czasem pandemii i małą przewidywalnością wydarzeń gospodarczych. Podobnie może być i tym razem.

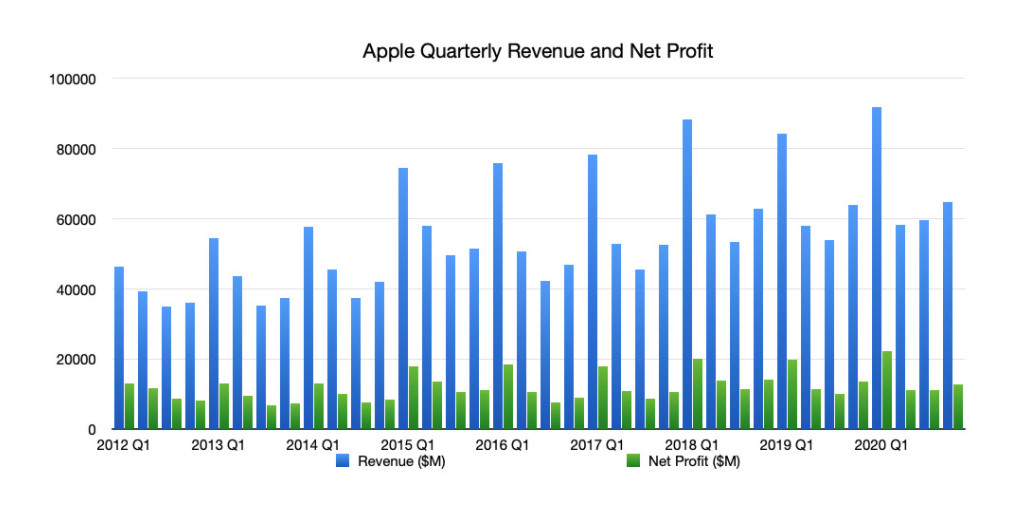

Przychód i zysk netto spółki Apple w poszczególnych kwartałach fiskalnych, źródło: appleinsider.com

Przychód i zysk netto spółki Apple w poszczególnych kwartałach fiskalnych, źródło: appleinsider.com

Dla porównania w I kwartale 2020 roku firma z Cupertino zanotowała 91,8 mld dolarów przychodu, co oznaczało wzrost o 9 proc. rok do roku. Przychody w tym okresie ze sprzedaży urządzeń iPhone wzrosły do 56 mld USD, podczas gdy w analogicznym okresie 2019 roku była to kwota 52 mld USD.

Na znaczeniu coraz bardziej zyskują usługi Apple, których sprzedaż urosła w tym samym okresie o 16,9 proc. oraz akcesoria - przyrost o 37 proc do 10,1 mld USD.

Gorzej sobie radzą inne produkty. Mowa tu o iPadzie, z którego przychody spadły w Q1 2019/2020 o 11,2 proc do 5,98 mld USD. Stabilnie przedstawiała się sytuacja komputerów Mac, z których dochód wzrósł w tym samym okresie jedynie o 0,2 proc do 7,2 mld. USD.

W minionych miesiącach mimo startu szczepień społeczeństwa, praca zdalna była normą w wielu biurach na całym świecie. Dystans społeczny był i jest nadal utrzymywany na wysokim poziomie. W związku z powyższym sprzedaż iPad-ów oraz komputerów Mac powinna pokazać siłę. Szczególnie ten segment sprzedaży powinien odnotować wzrost.

21 stycznia Morgan Stanley podniósł cenę docelową dla akcji Apple z 144 USD do 152 USD za walor. Instytucja oczekuje bardzo dobrego okresu w wykonaniu technologicznego potentata. Prognozy pokazują, że przychody spółki powinny oscylować wokół 108,2 mld USD przy wskaźniku EPS (zysk na akcję) na poziomie 1,5 USD.

Wykres akcji Apple, interwał D1, źródło: TMS Brokers

Wykres akcji Apple, interwał D1, źródło: TMS Brokers

Oba raporty ukażą się po zamknięciu sesji giełdowej, ale inwestorzy chcą zająć odpowiednie, swoim zdaniem, pozycje, toteż rynek spodziewa się większej zmienności już podczas środowych notowań.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne