Raport miesięczny FX: Wrzesień 2018

Inwestorzy zdają się mieć dość tematów, którymi żyliśmy przez wakacje. Albo to, albo w końcu do głosu dochodzi rozsądek, który pozwala odsunąć na bok niepotrzebną panikę. Powoli zostawiamy swojemu losowi Turcję, której problemy mają źródło w jej liderze, a nie są jaskółką zwiastującą systemowe zagrożenia dla całego świata rynków wschodzących. Turcję jednym tchem wymienia się z Argentyną, ale tam również sprawa jest indywidualna. W większości zakątków świata emerging markets mamy albo niskie zadłużenie zagraniczne, albo rozsądny bilans na rachunku bieżącym, albo niezależny bank centralny.

Wymiana ciosów na linii USA-Chiny weszła na nowy poziom po tym, jak Waszyngton przedstawił listę wartych 200 mld USD towarów z Chin, które obejmą nowe cła. Pekin odpowiedział swoją listą ceł dla produktów wartych 60 mld USD. Szok rynkowy został jednak uniknięty, gdyż decyzja od tygodni była nieformalnie komunikowana, a z jako pewnego rodzaju ulgą przyjęto wstępną wysokość ceł na chińskie dobra na 10 proc. zamiast 25 proc. Do tego obawy o szkodliwość wojny handlowej na perspektywy wzrostu chińskiej gospodarki zostały całkowicie uciszone decyzją Pekinu o pakiecie inwestycji infrastrukturalnych. Centralnie planowana gospodarka pokazała swoje zalety – kiedy chcesz, aby PKB rosło, po prostu doprowadzasz do wzrostu PKB. Wciąż jesteśmy daleko od zakończenia sporu USA-Chiny, a strony jak na razie unikają spotkań negocjacyjnych. Sprawy mogą jeszcze raz przybrać zły obrót, zanim dojdzie do porozumienia, jednak z perspektyw rynku, póki efekty uboczne dla globalnego wzrostu są neutralizowane, obawy można odłożyć na bok.

Potwierdzeniem tego, by nie panikować na zapas, stało się stanowisko czołowych banków centralnych. Fed pozostaje na wyznaczonej ścieżce podwyżek stóp procentowych i po wrześniowej podwyżce planuje jeszcze jedną do końca roku i cztery kolejne do końca cyklu, nie wykluczając sprowadzenia stóp powyżej poziomu stopy równowagi długoterminowej. Wyższe w konsekwencji oprocentowanie długu USA rodzi ryzyko przyciągania kapitału z zagranicy, co będzie wywierać presję na waluty rynków wschodzących. Ale Fed nie widzi w tym większego problemu, a przede wszystkim dba o warunki finansowe w USA. Te tutaj nadal są łagodne i póki gospodarka rozwija się prężnie, a hossa na rynku akcji nie jest zagrożona, Fed utrzyma kurs. Podobnie prezes EBC Draghi wyraził ostatnio przekonanie, że ożywienie w strefie euro przyspieszy, a inflacja odbije. Optymizm Włocha wybija się szczególnie na tle niepokojących sygnałów z jego ojczystego kraju, gdzie populistyczny rząd chce jak najwięcej pieniędzy dać do rąk obywateli kosztem wyższego zadłużenia. A jednak EBC zachowuje spokój i nie widzi w temacie żadnego czynnika ryzyka dla swoich prognoz. Wątpię, aby EBC odważył się zakłamywać rzeczywistość w tak newralgicznym momencie wygaszania QE i przygotowywania gruntu pod podwyżkę stóp procentowych (nawet jeśli nastąpi to pod koniec 2019 r.).

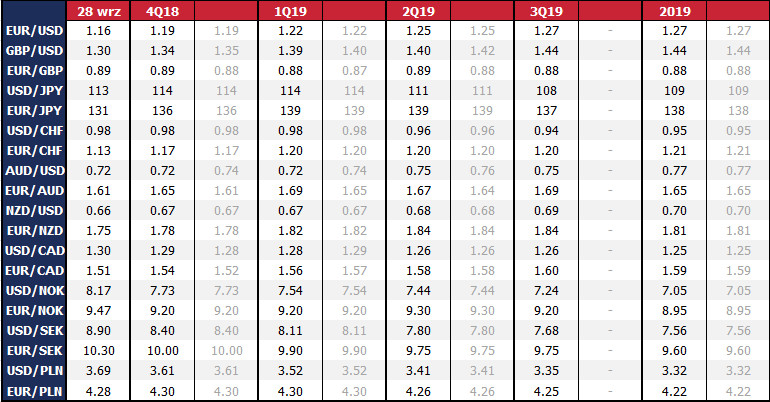

Po burzliwym lecie doszliśmy do stanu, w którym w wycenie aktywów jest dużo nieuzasadnionej premii za ryzyko z powodów, które są neutralne z punktu widzenia globalnej polityki pieniężnej. Gospodarka światowa nie wykazuje oznak ostrego hamowania, inflacja przyspiesza i banki centralne na to odpowiedzą. Zależność między perspektywami rynku stopy procentowej a walutami ponownie zyska na znaczeniu. EBC pozostaje optymistyczny i nawet jeśli dużo czasu zostało do terminu pierwszej podwyżki, to przynajmniej mamy nakreślony jakiś termin, a to wystarczy, by ciągnąć w górę rentowności niemieckiego długu, a za nimi EUR. Norweski Norges Bank w tym miesiącu dołączył do klubu banków centralnych podnoszących stopy procentowe, a o krok od takiego ruchu jest szwedzki Riksbank. Jako że NOK i SEK często zachowują się jak EUR na sterydach, ich aprecjacja może przybrać tempa. Bank Kanady czeka na zielone światło w postaci zakończenia negocjacji NAFTA i to jest coś, co będzie hamować CAD jeszcze przez jakiś czas (w prognozach odsunęliśmy o jeden kwartał pozytywny wpływ na CAD skutków wygaśnięcia premii za ryzyko zerwania umowy handlowej). Podobnie Bank Anglii byłby bardziej aktywny w zacieśnianiu polityki, gdyby nie borykał się z Brexitem. Bazując na historii można założyć, że Wielka Brytania i UE osiągną porozumienie choćby na ostatnią chwilę (czyli w okolicach połowy listopada), co jednak oznacza, że przynajmniej jeszcze raz scenariusz „no-deal Brexit” będzie ciążył na GBP, zanim zobaczymy rajd ulgi, którego oczekujemy przed końcem roku. Wrześniowe rozmowy nad umową rozwodową przebiegały nieco trudniej niż się spodziewaliśmy i jesteśmy zmuszeni skorygować prognozy GBP w dół.

AUD i NZD mogą mieć pod górkę od strony perspektyw polityki monetarnej, gdyż ani RBA ani RBNZ nie spieszy się do zmiany neutralnego nastawienia, a sytuacja gospodarcza Australii i Nowej Zelandii jest obciążona negatywnymi ryzykami. Z drugiej strony spora dawka pesymizmu jest już w cenach, za to ukojenie może przynieść wygaszanie premii za ryzyko spowolnienia Chin. Ogólnie zakładamy kontynuację jazdy po wybojach w wykonaniu walut z Antypodów, ale w prognozach uwzględniliśmy więcej pesymizmu w stosunku do AUD do I poł. 2019 r.

Sytuacja USD jest zawiła. Fed realizuje swój plan i to bardziej agresywnie niż inne banki centralne. Ale rynek wie to już od dawna i większość podwyżek jest już zdyskontowana (61 pb na przestrzeni kolejnych 12 miesięcy, czyli 2,5 podwyżki). Dalej możemy oglądać rajd rentowności obligacji USA i to będzie przyciągać kapitał z zagranicy i budować popyt na dolara. Jednak z drugiej strony na USD może ciążyć to, że przez ostatnie kilka miesięcy był walutą pierwszego wyboru, kiedy na rynkach rosła awersja do ryzyka. Jeśli teraz premia za ryzyko ma być redukowana, będzie to negatywny czynnik dla USD. Dodatkowo przy poprawie apetytu na ryzyko i spadku obaw o globalne ożywienie należy oczekiwać wzrostu cen surowców, co będzie podsycać inflację globalnie. Stanowisko innych banków centralnych może się zaostrzać, rynek będzie musiał to wycenić, a przez to USD relatywnie będzie słabszy.

Dla złotego spodziewamy się równoważącego się wpływu czynników wewnętrznych i zewnętrznych. Pozytywnym wyróżnikiem Polski na tle innych rynków wschodzących pozostaje solidne tempo rozwoju gospodarczego, dzięki czemu w ostatnim czasie nie raz złoty był lokalną bezpieczną przystanią (sankcje USA na Rosję, kryzys walutowy w Turcji). Jednak po negatywnej stronie mamy generalną presję na segment emerging markets ze strony rosnącej atrakcyjności rynku długu USA. Kontynuowane zacieśnianie polityki Fed będzie coraz mocniej kontrastować z pasywną postawą RPP, szczególnie gdy realne stopy procentowe w Polsce są ujemne lub bliskie zera. Jednocześnie rynkowe oczekiwania w odniesieniu do ścieżki stóp procentowych w Polsce są silnie powiązane z perspektywami polityki EBC, więc w dalszym horyzoncie zakładamy, że wzrost rentowności obligacji w strefie euro (głównie niemieckich) będzie ciągnął za sobą oprocentowanie polskich obligacji, a co za tym idzie polski rynek długu stanie się atrakcyjniejszy (i będzie generował popyt na PLN) wcześniej, niż miałoby to wynikać z momentu, w którym RPP zacznie sygnalizować zmianę nastawienia na jastrzębie. Na razie jednak utrzymujemy neutralny pogląd na złotego.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista