Raport miesięczny FX: styczeń 2020

Poprawa apetytu na ryzyko pod koniec ubiegłego roku opierała się o zawarcie porozumienia handlowego Pierwszej Fazy między USA i Chinami, a dodatkowo była podsycana pozytywnymi rozstrzygnięciami w temacie brexitu. Ale gdy w połowie stycznia umowa handlowa została podpisana, na rozmowy Drugiej Fazy przyjdzie poczekać co najmniej do listopada, a brexit przechodzi w nową niepewną fazę negocjacji handlowych Wielka Brytania-UE, rynkom zaczęło brakować świeżego paliwa dla podtrzymania optymizmu. Wskaźniki gospodarcze potwierdzające odbicie zaczęły zyskiwać na znaczeniu, ale obojętna reakcja na przeważnie solidne odczyty PMI z Europy i USA sugeruje, że zmieniła się wrażliwość rynków. Dobre informacje muszą być niekwestionowanie pozytywne, za to nawet najmniejszy powód do obaw jest rozpatrywany jako potencjalny katalizator do korekty. W tym kontekście niespodziewany wybuch epidemii koronawirusa w Chinach uwypuklił niskie zaufanie uczestników rynku do siły globalnego ożywienia.

Jesteśmy zdania, że ekonomiczne skutki epidemii nie są na tyle poważne, aby zaprzepaścić fundamenty globalnego ożywienia, w które jeszcze na przełomie roku rynki tak mocno wierzyły. Dla porównania, epidemia SARS z 2003 r. osłabiła wzrost gospodarczy Chin o 1 pkt proc., przy czym śmiertelność wśród zakażonych była trzykrotnie wyższa niż obecnie. Jakkolwiek przemysł turystyczny może ucierpieć, tak efekt niższych cen paliw poprawi atrakcyjność podróżowania, kiedy cały szum wokół epidemii ucichnie. Globalna gospodarka wciąż ma wsparcie w ekspansywnej postawie czołowych banków centralnych, a być może wkrótce i polityka fiskalna dołoży się do wzrostu. Rok 2020 zapowiada się bez eskalacji wojny handlowej, co czyni ogromną różnicę względem warunków panujących w ubiegłym roku.

Jednak z perspektywy rynków finansowych zawsze liczy się to, co jest na topie i jak będą na informacje reagować inni uczestnicy rynku. Inwestorów nie interesują naukowe argumenty i tezy dotyczące koronawirusa, za to na wagę złota jest informacja, co w chwilach strachu zrobi większość. Perspektywa, że wszyscy będą sprzedawać, zmusza takiego inwestora do dołączenia się do tłumu, gdzie każdy chce sprzedać jako pierwszy i najwyżej. To samo myślenie obowiązuje też w drugą stronę i generuje momenty silnego odreagowania pesymizmu. Póki emocje przesłaniają fundamenty, rozważania o fundamentach nie mają znaczenia.

Ogólnie nie widzimy w epidemii czynnika mogącego istotnie wpłynąć na nasze prognozy walutowe. W poprzednim raporcie pod koniec grudnia zakładaliśmy korektę globalnego optymizmu i choć wówczas katalizatora pogorszenia nastrojów szukaliśmy w niedostatecznie solidnych danych makro, to awersja do ryzyka z tytułu obaw o skutki koronawirusa podziałała w zbliżony do naszych oczekiwań sposób. Nie widzimy podstaw do długotrwałego zwrotu rynków w pesymistyczną stronę, a bardziej oczekujemy krótkotrwałego oczyszczenia się z przesadnego optymizmu i konwergencji wycen aktywów do realiów gospodarczych. Histeria związana z epidemią powinna się szybko zakończyć, jak tylko wyhamuje tempo wzrostu liczby zarażonych. Ryzykiem w następnych tygodniach jest siła odzwierciedlenia obecnych obaw we wskaźnikach nastrojów, jednak negatywne odczyty powinny być odwrócone w kolejnym miesiącu.

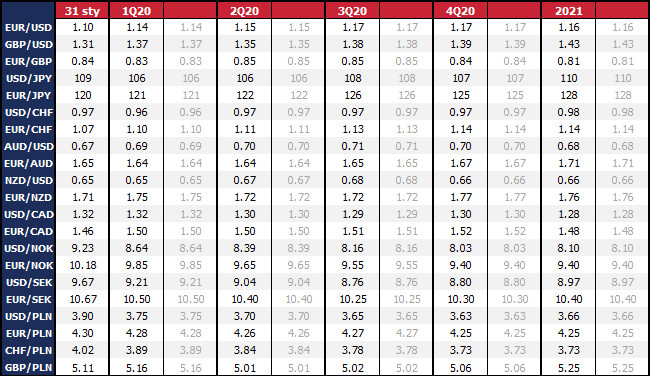

Dwie rzeczy, które nas mimo wszystko zaskoczyły, to wyparowanie obserwowanego jeszcze w grudniu zapału do kupna EUR oraz nasilenie presji aprecjacyjnej CHF. W pierwszym wypadku uwypukla się znaczenie danych, gdyż bez wyraźnego odbicia koniunktury w europejskim przemyśle nie zobaczymy w wartości euro dyskonta silniejszych fundamentów i malejących szans na pogłębienie luzowania polityki pieniężnej EBC. Dalej sądzimy, że od strony zmiany sytuacji gospodarczej, strefa euro ma dużo więcej przestrzeni do poprawy niż np. USA, ale EUR/USD nie zacznie rosnąć bez niezbitych dowodów. Nadzieję na poprawę dają wskazania indeksu zaskoczeń danymi makro, który od października systematycznie rośnie i jest na poziomach niewidzianych od marca 2018 r.

Siła franka szwajcarskiego wzięła się z kwestionowania determinacji Szwajcarskiego Banku Narodowego do obrony waluty przed aprecjacją po tym, jak USA wpisały Szwajcarię na listę obserwacyjną pod kątem manipulacji kursowej. SNB ma ograniczone pole do interwencji i z pewnością nie będzie stawać do walki z rynkami w okresach silnego wzrostu awersji do ryzyka. Stąd jest prawdopodobne, że w apogeum paniki EUR/CHF przejściowo obniży się dalej w kierunku 1,06. W dłuższym okresie nie spodziewamy się jednak utrzymania pesymizmu i popytu na bezpieczne przystanie. Przyszłość CHF jest silnie powiązana z oceną ryzyk w Europie, a zakładany przez nas powrót ożywienia gospodarczego w strefie euro i dalsze wygasanie ryzyk związanych z brexitem powinny pomóc w stopniowym osłabianiu franka.

Zgodnie z oczekiwaniami z rynku złotego ulatuje przekonanie inwestorów, że polską walutę można podłączyć pod rajd ryzykownych aktywów, niezależnie jak wydawało się to sprzeczne z fundamentami (pasywny/gołębi bank centralny, spowolnienie gospodarcze). Problem w tym, że jakkolwiek taka strategia w teorii zyskiwała na popularności, tak nie niosła przełożenia na nasilenie popytu. Flash crash z 14 stycznia i brak późniejszego utrzymania siły złotego potwierdził, że nie ma odważnych do pociągnięcia EUR/PLN. Szybko wyczerpał się zapał do umocnienia złotego, podczas gdy zaczęło się pojawiać coraz więcej powodów do osłabienia. Ostatnio do globalnej awersji do ryzyka doszła popularyzacja w zagranicznych mediach chaosu w polskim sądownictwie, na który krytycznie reaguje Komisja Europejska. Uważamy, że póki UE nie postawi jasnego ultimatum z groźbą sankcji gospodarczych, wymiana listów między Brukselą i Warszawą nie powinna inwestorów zanadto niepokoić. Obecnie jednak obawy KE o praworządność w Polsce dolewają oliwy do ognia i dają dodatkowy pretekst, by oczekiwać większej zmienności. W zależności od skali paniki na rynkach zewnętrznych wywołanej obawami o koronawirusa EUR/PLN może dotrzeć wszędzie w rejonie 4,30-4,34, jednak nie spodziewamy się, aby wyskoki ponad 4,30 miały trwały charakter.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista