Raport miesięczny FX: sierpień 2019

Warunki rynkowe uległy istotnej zmianie wraz z eskalacją spory handlowego USA-Chiny. USA ogłosiły nałożenie od 1 września ceł w wysokości 10 proc. na jeszcze nie objęte opłatami warte 300 mld USD towary importowane z Chin. Dodatkowo Waszyngton przyznał Chinom miano manipulatora kursowego. W odpowiedzi Pekin zawiesił zakupy towarów rolnych z USA. W kolejnych dniach USA do 15 grudnia odroczyło nałożenie ceł na 55 proc. towarów, jednak w ostatnim ruchu Chiny zakomunikowały nowe cła na towary z USA warte 75 mld USD, na co Trump odpowiedział podwyższeniem ceł z 25 proc. do 30 proc. na towary warte 250 mld USD. Dodatkowo cła na warte 300 mld USD towary zostały podwyższone z 10 proc. do 15 proc.

Wszystko wskazuje na to, że kłótnia między USA i Chinami będzie się toczyć dalej i prawdopodobnie jeszcze nie raz temperatura sporu wzrośnie. Eskalacja napięć w polityce niesie ze sobą poważne konsekwencje rynkowo/makroekonomiczne. Sentyment na rynku akcji uległ gwałtownemu pogorszeniu, rentowności 10-letnich obligacji skarbowych tąpnęły do 3-letnich minimów, a niemieckie Bundy pogłębiły rekordowo ujemne wartości. Krzywa rentowności w USA po raz pierwszy od 2007 r. uległa inwersji, co zostało odczytane jako sygnał nadchodzącej recesji.

Odpowiedź rynku walutowego była mniejsza w skali, jednak długofalowe konsekwencje prowadzą do oczekiwań podwyższonej zmienności. Niemal wszystkie kluczowe banki centralne traktują eskalację konfliktu handlowego jako główne zagrożenie dla perspektyw gospodarczych. Jest bardziej prawdopodobne, że teraz instytucje te przyjmą bardziej gołębie nastawienie, by przeciwdziałać negatywnym ryzykom. Pierwsza od dekady obniżka stóp procentowych Fed dał zielone światło dla wkroczenia na ścieżkę luzowania na całym świecie. Częściowo jako forma poduszki bezpieczeństwa przed spowolnieniem gospodarczym; częściowo jako zadbanie o uniknięcie aprecjacji lokalnych walut. Waluty, które w pierwszej kolejności znalazły się pod presją wyprzedaży to te, których banki centralne mają największą przestrzeń do łagodzenia polityki. Ale dla typowych bezpiecznych przystani – przede wszystkim jena japońskiego, franka szwajcarskiego – pole manewru jest drastycznie niewielkie, stąd łatwość ich aprecjacji. Jednak bycie najlepszym w czasach narastającej niepewności prowadzi do nietolerowanego zacieśniania warunków finansowych. W efekcie wszyscy przegrywają.

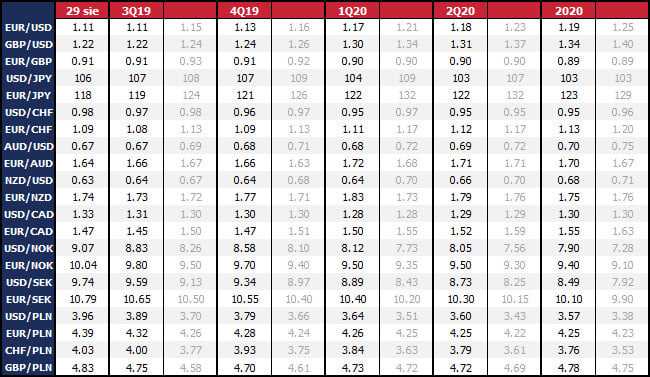

Europejski Bank Centralny oficjalnymi i nieoficjalnymi kanałami zapowiedział, że szykuje na wrzesień duży pakiet ekspansji monetarnej, co naszym zdaniem oznacza obniżkę stóp procentowych o 10 pb, wprowadzenie systemu różnicowania stóp procentowych w krajach członkowskich (tzw. tiering) oraz restart skupu aktywów. Rynek obecnie nie zamierza testować determinacji EBC i w panujących warunkach jest wysoce prawdopodobne, że EUR/USD w pierwszej reakcji będzie wyraźnie tracił. Jednak sceptycznie podchodzimy do trwałości takiego roku. Przede wszystkim nie wierzymy, aby ekspansja monetarna EBC mogła dorównać w sile działaniom Fed (dwie obniżki w tym roku i co najmniej jedna w 2020 r.). Tiering osłabia efektywność polityki stóp procentowych, a wznowienie QE spotka się z ograniczeniami prawnymi dotyczącymi zaangażowania w emisje obligacji krajów członkowskich. W rezultacie szybko okaże się, że EBC może i ma wielskie działa, ale nie ma do nich amunicji. A jeśli polityka pieniężna nie powinna być dla waluty tak dużym balastem, jak się obecnie wycenia, euro powinno odreagować.

Z perspektywy USD nie tyle podstawowym ryzykiem jest to, co zrobi Fed, ale co od Fed będzie żądał prezydent Trump? Wzmożona w ostatnich tygodniach krytyka Trumpa dotycząca prezesa Fed Powella i zwlekania banku z obniżkami stóp procentowych rodzi obawy, że podobnie, jak w przypadku sporu handlowego z Chinami, Biały Dom porwie się na ekstremalne rozwiązania, nie wykluczając interwencji walutowych. Biorąc pod uwagę, że EUR/USD ma największy udział w wyliczaniu indeksu dolarowego, jest bardzo prawdopodobne, że umocnienie dolara po decyzji EBC (12 września) wzmocni krytykę Trumpa. Jeśli tydzień później (18 września) odpowiedź Fed nie będzie zadowalająca, prezydent USA może przejść do bezpośredniego wpływania na kurs dolara. Tak czy inaczej widzimy silne podstawy do odwrócenia siły dolara.

Od początku twierdzimy, że sierpniowa przecena złotego nie ma podstaw fundamentalnych, a wynika z kryzysu płynności i generalnego odchodzenia inwestorów od ryzykownych aktywów. Przed awersją do ryzyka złoty nigdy nie umie się obronić, ale zawsze wpływ sentymentu jest przejściowy i jest odwracany w kolejnych tygodniach. Tym razem nie powinno być inaczej. Słabości złotego na siłę próbuje się tłumaczyć wzrostem oczekiwań na obniżki stóp procentowych w Polsce lub podwyższoną premią za ryzyko z tytułu zbliżającego się wyroku Trybunału Sprawiedliwości Unii Europejskiej w sprawie kredytów frankowych. Oba ryzyka są w naszej ocenie przeszacowane, choć przyznajemy, że nadają się na pretekst do spekulacyjnej sprzedaży. Jednakże obecna Rada Polityki Pieniężnej nie raz udowodniła, że jest daleka od gorączkowych decyzji o zmianie nastawienia, szczególnie gdy krajowa gospodarka nie wysyła alarmujących sygnałów. Ponadto wyrok TSUE prowadzący do unieważniania hipotek frankowych lub ich przekształcania je w złotowe nie oznacza automatycznej zmiany wszystkich umów. Tok procesowy i wymuszone straty sektor bankowego będą rozłożone na lata, jak również rząd i bank centralny mają do dyspozycji narzędzia łagodzące potencjalną presję na walutę. Podtrzymujemy wzrostowe prognozy dla złotego, ale musimy wziąć pod uwagę niższy punkt odniesienia.

W przypadku funta brexitowa saga mnoży potencjalne scenariusze, co utrudnia prognozowanie kursu funta. Ostatnie wydarzenia w postaci decyzji o zawieszenia obrad parlamentu od 9 września do 14 października przynosi więcej pytań i odpowiedzi. Pozytywny dla GBP wynik nie jest wykluczony, co obecnie blokuje nasilenie wyprzedaży. Jednocześnie wysokie ryzyko bezumownego brexitu po 31 października nie pozwala rezygnować z gromadzenia zabezpieczeń na rynku opcji przed załamaniem kursu. Zdrowy rozsądek podpowiada inwestorom, że nawet w przypadku dążenia premiera Johnsona do bezumownego rozstania z EU, w ostatniej chwili Bruksela będzie otwarta na podpisanie pobocznych porozumień wygładzających proces brexitu. Ale na ten moment nikt nie będzie stawiał pieniędzy na taki scenariusz i funt pozostanie słaby z dużą wrażliwością na wszystkie napływające informacje.

Bank Japonii i Szwajcarski Bank Narodowy mają związane ręce. Eskalacja konfliktu handlowego i wzrost obaw o nadejście globalnej recesji pcha kapitał w stronę bezpiecznych przystani - jena i franka - a banki centralne nie są w stanie zaoferować przekonujących narzędzi na polu luzowania monetarnego. Dalsze obniżki stóp procentowych oznaczają poważne szkody dla sektora bankowego, albo będą opakowane w wyjątki, które uczynią to narzędzie nieefektywnym. Pozostają bezpośrednie interwencje hamujące aprecjację i modlitwy o uspokojenie sytuacji rynkowej. Skuteczność obu rozwiązań jest podobnie nieprzewidywalna.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista