Raport miesięczny FX: Sierpień 2018

Tematów geopolitycznych nie brakuje. W mijającym miesiącu żyliśmy konfliktem dyplomatycznym na linii USA-Turcja, który przepełnił czarę goryczy wokół prezydenta Erdogana i jego niemal autorytarnych rządów. Lira turecka znalazła się w niełasce rynków już kilka miesięcy temu, co zmusiło tamtejszy bank centralny do podwyżek stóp procentowych do momentu, kiedy Erdogan ich nieformalnie zabronił. W rezultacie kończymy w sytuacji, kiedy TRY i jej oprocentowanie staje się obiektem spekulacji inwestorów z Japonii (!), ale gdy robi się za gorąco, nie wahają się oni pozbyć się inwestycji za wszelką cenę, co staje się zapalnikiem dla potężnej wyprzedaży (wydarzenia z 10 sierpnia. Największą szkodą jest jednak „efekt zarażenia” dla innych aktywów, mimo że faktycznie nie powinien mieć on miejsca. Problem Turcji nie ma podłoża w fundamentach (przynajmniej jeszcze nie teraz) i nie jest objawem strukturalnych problemów gospodarek wschodzących. W przypadku sporej liczby czołowych gospodarek emerging markets deficyt na rachunku bieżącym (główny wskaźnik ryzyka) nie jest tak duży, jak Turcji (ponad 5 proc. PKB), a lokalne banki centralne mają swobodę w zwalczaniu inflacji. Niezależnie jednak do tego rozkręca się spirala wątpliwości, o którą szczególnie łatwo na mało płynnym rynku. Nie tracąc czasu na analizy, na ile kryzys turecki powinien być ograniczony w granicach Turcji, dochodzi do wyprzedaży „ryzykownych” aktywów. Lepiej dmuchać na zimne.

Pocieszające jest to, że jakkolwiek pierwszy szok jest ostry, tak w kolejnych odsłonach konfliktu wrażliwość rynków jest coraz mniejsza. Analizy są już napisane, a inwestorzy są douczeni. Problem w tym, że Turcja nie jest wyjątkowym „wypadkiem”. Od oczątku roku borykamy się z wojną handlową USA z Chinami lub strefą euro, negocjacjami umowy NAFTA, sankcjami USA na Rosję i Iran, czy mnogością znaków zapytania wokół Brexitu. W rezultacie dotknięte są wszystkie waluty G10 oraz czołowe waluty rynków wschodzących, ropa naftowa, metale przemysłowe, nie mówiąc o szkodliwości dla rynku akcji. W takich warunkach trudno skupić się na fundamentach, które jeśli nie są znienacka przyćmione geopolityką, to ich perspektywy z dnia na dzień mogą być odwrócone o 180 stopni. Są to paskudne warunki dla długoterminowych inwestorów, a i spekulanci nie mają łatwego życia.

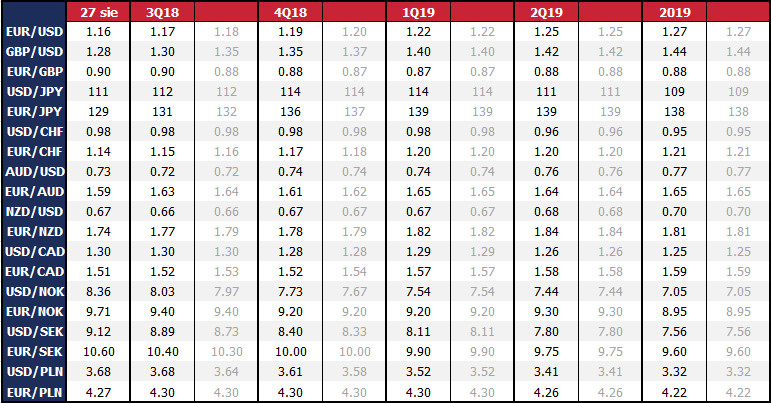

Przechodząc do szczegółowej analizy sytuacji na FX, dużym wydarzeniem (poza TRY) było wyłamanie EUR/USD poniżej 1,15 i późniejszy gładki powrót powyżej tej bariery. Zepchnięcie EUR tak nisko podnosiło ryzyko kapitulacji przez inwestorów, którzy gromadzili długie pozycje od połowy 2017 r. Stojące u podstaw tej strategii przekonanie o przyspieszeniu ożywienia Eurolandu, które popchnie EBC do szybszej normalizacji polityki monetarnej zostało podkopane na przełomie półrocza, a jednak sprzedażowy atak spekulantów nie znalazł kontynuacji i ostateczna kapitulacja tyczyła się świeżych pozycji krótkich. Jest to ważny sygnał dla oceny perspektyw EUR w kolejnych miesiącach, gdyż podkreślone zostało utrzymywane zaufanie inwestorów długoterminowych w poprawę fundamentów. To powinno zniechęcać przed przyszłymi próbami partycypacji w sprzedaży, co jednocześnie otwiera potencjał do przełamani konsolidacji od góry. Naszym zdaniem EUR/USD ma za sobą dołek, jednak opóźnia się moment, kiedy dane makro pokażą większą siłę, co skłania nas do obniżenia ścieżki odbicia do 1,19 z 1,20 na koniec roku.

Sierpień był wyjątkowo ciężkim miesiącem dla GBP, który stracił ponad 2 proc. względem USD. Pomimo dobrych danych makro oraz podwyżki stopy procentowej Banku Anglii rynek nie może odwrócić uwagi od wydarzeń związanych z negocjacjami Brexitu. Scenariusz nieuzgodnionego rozwodu z UE stał się gorącym tematem ostatnich tygodni, w rezultacie inwestorzy zostali zmuszeni adekwatnie wycenić prawdopodobieństwo takiego rozwoju wypadków. Jakkolwiek podtrzymujemy zdanie, że finalnie Brexit powinien przyjąć tzw. „miękką” formę, obecnie żaden scenariusz nie jest do wykluczenia, przez co inwestorzy pozostają niechętni do zajmowania pozycji w GBP w którymkolwiek kierunku. Im bliżej końca roku powinniśmy znać więcej ustaleń, co powinno ożywić funta, ale na razie pozostaje on zdany na pastwę siły USD i trzymania wartości przez EUR. W obliczu zaistniałych zdarzeń jesteśmy zmuszeni obniżyć prognozy GBP/USD do 1,30 na koniec 3Q18 i 1,35 na koniec 4Q19 z odpowiednio 1,35 i 1,37.

Napięcia wokół rynków wschodzących (głównie – Turcji) i podtrzymywana ostra retoryka w sporze handlowym USA-Chiny skutkuje zwiększonym zainteresowaniem „bezpiecznymi przystaniami” i choć USD jest walutą pierwszego wyboru, dobrze radzi sobie także CHF. Ponieważ jednym z kanałów niepewności były problemy europejskich banków z tytułu aktywów ulokowanych w Turcji, kanał wrażliwości EUR był większy, co zwykle zwiększa popyt na CHF i wywiera presję na spadki EUR/CHF. Sądzimy, że obserwowana już stabilizacja nastrojów pomoże przywrócić apetyt na ryzyko i polowanie na dodatnie stopy zwrotu, wypychając kapitał z CHF. Jednakże proces taki zwykle trwa dłużej niż poprzedzający napływ w stronę bezpiecznych aktywów, w związku z czym dokonaliśmy drobnej korekty ścieżki wzrostowej EUR/CHF do 1,17 na koniec roku (z 1,18).

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista