Raport miesięczny FX: październik 2019

W ciągu ostatnich czterech tygodni rynki ogarnęła fala optymizmu, którą wywołało rozładowanie napięć i obaw związanych z brexitem i wstępne porozumienie handlowe pomiędzy USA a Chinami. Fundamentem pod odbicie apetytu na ryzyko jest też globalne poluzowanie polityki monetarnej. Bodziec płynący ze strony polityki pieniężnej jest już jednak na tym etapie w pełni wyceniony. Odbicie walut ryzykownych i indeksów rynku akcji, a zwłaszcza jego struktura, nie licuje natomiast z kondycją globalnej gospodarki. Na całym świecie dane makroekonomiczne w ostatnich tygodniach wypadały blado na tle oczekiwań. Indeks ISM dla przemysłu USA sygnalizuje kurczenie się sektora; w Niemczech recesja przemysłu pogłębia się. Fatalnie wypadają nowe zamówienia, ale martwić powinno także rozlewanie się słabości na sektor usług. W rezultacie milkną ostatnie głosy, że to chwilowa zadyszka a koniunktura lada moment odzyska impet. Mimo to rynek uwierzył, że deeskalacja konfliktu handlowego to wystarczający powód, by liczyć, że za optymizmem inwestorów pójdzie optymizm przedsiębiorców i konsumentów. Problem w tym, że zdecydowanie łatwiej jest kupować aktywa na rynkach niż odbudować portfel zamówień na wytwarzane towary.

To może z czasem nastąpić, ale na razie nic tego nie zwiastuje. Jednocześnie podstawy rynkowego optymizmu są bardzo kruche. W temacie relacji handlowych USA-Chiny negocjatorzy w dalszym ciągu używają ogólników, terminy końcowego porozumienia w dalszym ciągu są nieustalone, jak również porozumienie „pierwszej fazy” nie dotknęło żadnych tematów z tych, które od początku stanowią główny powód sporu. Nie będzie dużą niespodzianką, jeśli prezydent Trump wykaże frustrację powolnością postępów (np. w imporcie towarów rolnych z USA do Chin) i zagrozi kolejną podwyżką ceł. Odnosimy wrażenie, że stosunek prezydenta Trumpa do Chin mógłby być dużo ostrzejszy, gdyby w ostatnich tygodniach nie zawracało mu głowy zamieszanie związane z Syrią i impeachmentem. Jest na swój sposób przerażające, że perspektywy rynku przychodzi szacować pod kątem tego, czym akurat zajęty jest prezydent USA, ale szoki z maja i sierpnia mówią same za siebie.

Rynki za dobrą monetę przyjęły wypracowanie między UE i Wielką Brytanią porozumienia w sprawie brexitu, które znalazło akceptację brytyjskiego parlamentu. Ale pozytywne wibracje dla szerokiego rynku zaczynają już wygasać, kiedy dalszy proces implementacji warunków brexitu zostaje zamrożony w związku z rozpisaniem na 12 grudnia przedterminowych wyborów w Wielkiej Brytanii. Aktualnie ryzyka dla samego GBP rozkładają się asymetrycznie na korzyść (1. wygra Johnson i doprowadzi do ratyfikacji swojej umowy; 2. wygra opozycja, która w kampanii musi zaoferować coś lepszego niż Johnson, czyli nowe referendum), choć nie można zapominać o tendencji brytyjskiej sceny politycznej do zaskakiwania w najdziwniejszy sposób. W efekcie choć przejściowe tąpnięcia funta nie są wykluczone, to średnioterminowo jesteśmy nastawieni prowzrostowo. Jednak z perspektywy szerokiego rynku kolejne rozdziały sagi brexitowej nie będą paliwem do wzrostu apetytu na ryzyko przynajmniej do początku przyszłego roku.

EUR korzysta na osłabieniu niepewności wokół brexitu, ale też pomaga zakładane przez nas uświadamianie sobie przez inwestorów, że polityka EBC nie może być dalej czynnikiem ciążącym na wycenie waluty. Niskie tempo nowej tury skupu aktywów (20 mld EUR/mies.) jest interpretowane jako obawy banku o zbyt szybkie wyczerpanie puli dostępnych obligacji, a rozwodniona przez „tiering” obniżka stopy depozytowej traci na znaczeniu i wpływa na spadek rynkowych oczekiwań dla dalszych obniżek (tylko 6 pb w perspektywie 12 miesięcy). Z drugiej strony dane makro z Eurolandu jeszcze przez jakiś czas nie będą wsparciem dla waluty, zatem EUR/USD będzie korzystać tylko na tym, że łatwiej będzie zobaczyć powód do osłabienia dolara na gołębim zwrocie Fed. Po październikowym posiedzeniu FOMC wiemy, że w przyszłości Fed długo będzie ociągał się z zaostrzeniem polityki, a w krótszym horyzoncie ryzyka dla USD rozkładają się asymetrycznie. Wystarczy, że dane z gospodarki znowu rozczarowują, aby Fed wrócił do dyskusji o luzowaniu.

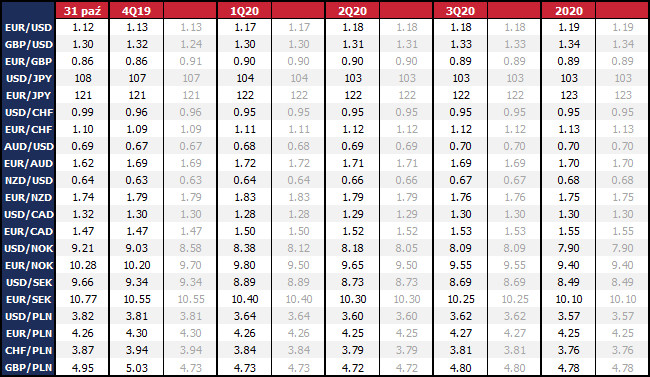

Październik był zadziwiająco korzystny dla złotego (+2,6 proc. wobec euro). Rozdmuchane (i jak słusznie przewidywaliśmy – nieuzasadnione) ryzyko wyroku TSUE ws. kredytów frankowych nie utrzymało na długo presji na złotym, a kombinacja złagodzenia napięć wokół sporu handlowego USA-Chiny oraz postępy w negocjacjach brexitu dały impuls do umocnienia walut Europy Środkowo-Wschodniej. Jakkolwiek z zadowoleniem przyjmujemy odreagowanie słabości złotego, tak skala ruchu wydaje nam się przesadzona i kłóci się z bilansem ryzyk wewnętrznych i zewnętrznych. Tak samo, jak 4,40 wydawało nam się anomalią, tak i teraz uważamy, że otoczenie ekonomiczno-polityczne nie uzasadnia utrzymania siły złotego bliżej 4,25 za euro. Niepewność wokół perspektyw ożywienia globalnego (a w szczególności – europejskiego) pozostaje wysoka, ciążąc na oczekiwaniach dotyczących polityki monetarnej EBC i w regionie. Brexit i spór USA-Chiny wciąż oferuje potencjał do negatywnych zaskoczeń, co będzie hamować apetyt funduszy na aktywa emerging markets. Sądzimy, że aktualnie poziom równowagi dla EUR/PLN leży bliżej 4,28, ale z uwagi na ryzyko malejącej płynności z końcem roku, będzie tworzyć to warunki dla wypychania złotego w stronę 4,30.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista