Raport miesięczny FX: marzec 2021

Złoty zmierza do zaliczenia drugiego najgorszego marca od 16 lat w relacji do euro (-3%; gorzej było tylko w ubiegłym roku: -5,2%). Na 4,67 EUR/PLN znalazł się pierwszy raz od 12 lat. W relacji do dolara przecena w skali całego marca (-5,9%) jest największa od 2005 r. Polska waluta jest drugą najsłabszą w segmencie rynków wschodzących, ustępując pierwszeństwa tylko lirze tureckiej, która przechodzi przez (kolejny) kryzys zaufania po zwolnieniu prezesa banku centralnego.

Ostatnie tygodnie nie były pomyślne dla rynków wschodzących. Rajd rentowności obligacji skarbowych USA i idące za tym umocnienie dolara wywierało presję na ryzykowne aktywa emerging markets. Spekulowano, że szybsze ożywienie gospodarcze w USA i związana z tym wyższa inflacja zmuszą Fed do wcześniejszego odchodzenia od ultra-łagodnej polityki pieniężnej. Pod koniec miesiąca rynki ogarnęła awersja do ryzyka wynikająca z wzrostu liczby zakażeń COVID-19 w Europie i zaostrzaniem restrykcji, co poddaje w wątpliwość wcześniejszy optymizm związany z otwieraniem gospodarek i przyspieszeniem globalnego wzrostu. Ten aspekt szczególnie mocno uderza w złotego z uwagi na nowe rekordy dziennej liczby zachorowań i ogłoszone twarde restrykcje w Polsce. Rewidowane w dół są rynkowe prognozy wzrostu PKB.

Dodatkową premię za ryzyko dla inwestycji w PLN dokłada niepewność o uchwalę Sądu Najwyższego w sprawie kredytów frankowych (13 i 15 kwietnia). Niewykluczony jest skrajnie negatywny scenariusz dla złotego, gdzie wszystkie kredyty mają zostać przewalutowane na złote, wskutek czego banki będą zmuszone zamknąć otwarte pozycje zabezpieczające przed ryzykiem kursowym. Oznaczałoby to konieczność kupna waluty obcej na rynku walutowym i sprzedaż złotego. Wprawdzie oczekujemy, że w takim wypadku do pomocy włączy się Narodowy Bank Polski (np. poprzez udostępnienie CHF z rezerw banku centralnego), ale brak deklaracji ex ante podtrzymuje niepewność, że wyrok SN we wstępnej reakcji przyniesie podwyższoną zmienność na złotym, zanim uzyskamy odpowiedź NBP.

Inwestorzy mają też wątpliwości, na ile pomocny okaże się NBP. Bank centralny od dłuższego czasu wyrażał bardzo gołębie nastawienie względem złotego i sygnalizował niezadowolenie z braku „dostosowania kursu złotego do globalnego wstrząsu wywołanego pandemią oraz poluzowania polityki pieniężnej NBP”. W komunikatach po posiedzeniach RPP pojawiło się stwierdzenie, że „w celu wzmocnienia oddziaływania poluzowania polityki pieniężnej na gospodarkę NBP może także stosować interwencje na rynku walutowym”. Takie stanowisko banku centralnego potęguje skalę deprecjacji złotego, gdyż inwestorzy nie obawiają się działań stabilizacyjnych ze strony NBP.

Fundamentalnie złotemu szkodzi też twarde stanowisko NBP wykluczające podwyżki stóp procentowych co najmniej do połowy przyszłego roku pomimo prognoz wysokiej inflacji wykraczającej poza cel inflacyjny i rynkowym oczekiwaniom podwyżek. W rezultacie realne stopy procentowe w Polsce (nominalne stopy pomniejszone o inflację) pozostają głęboko poniżej zera.

Dokąd teraz? Sporo czynników musi ulec odwróceniu lub wygaszeniu, żeby umożliwić powrót złotego do umocnienia. Uważamy, że jeszcze za wcześnie, aby ogłosić kres procesu korekty na ryzykownych aktywach. Wpierw potrzeba osłabienia obaw o trzecią falę COVID, tymczasem jesteśmy na etapie ogłaszania nowych restrykcji (Niemcy, Francja) i potencjalnego rozszerzenia pandemii w Ameryce Południowej, a okres Świąt Wielkanocnych będzie sprzyjał wzrostowi liczby zakażeń. Szybko poprawiająca się sytuacja zdrowotna w Wielkiej Brytanii i USA wraz z postępem procesu szczepień jest drogowskazem dla ostatecznego przywrócenia apetyt na ryzyko w średnim terminie. Dlatego też ostatnią korektę traktujemy jako pauzę w trendzie niż trwalszy zwrot, ale powrót pozytywnych nastrojów nie nastąpi, póki nie pojawią się dowody, że Europa minęła szczyt trzeciej fali.

Wygaśnięcie trzeciej fali ma podwójne znaczenie dla złotego. Oprócz poprawy nastrojów na rynkach zewnętrznych, ukrócenie obaw o perspektywy gospodarcze Polski osłabi ryzyko dalszego luzowania polityki pieniężnej. Możliwe, że już od kwietniowego posiedzenia RPP z komunikatu zniknie fragment o niedostatecznym niedostosowaniu kursu złotego. Taką szansę wspiera fakt, że EUR/PLN wrócił na poziomy, do których w grudniu ubiegłego roku został doprowadzony interwencjami NBP. Za to jest mało prawdopodobne, aby zmianie uległa retoryka w stosunku do ścieżki stóp procentowych, co przy podwyższonej inflacji będzie podtrzymywać negatywną premię odsetkową na złotym. Wreszcie dużo będzie zależeć od rozstrzygnięć prawnych wokół kredytów frankowych, jednak w bazowym scenariuszu zakładamy, że NBP weźmie udział w procesie konwersji kredytów, by ograniczyć wpływ operacji na rynek walutowy. W gestii NBP leży słaby, ale stabilny złoty, a przyzwolenie na ostrą deprecjację złotego z jednej strony stanowi zagrożenie dla stabilności finansowej, a z drugiej – będzie skutkować wyższą inflacją w średnim terminie, co będzie stanowić poważne wyzwanie dla stanowiska wykluczającego podwyżki stóp procentowych.

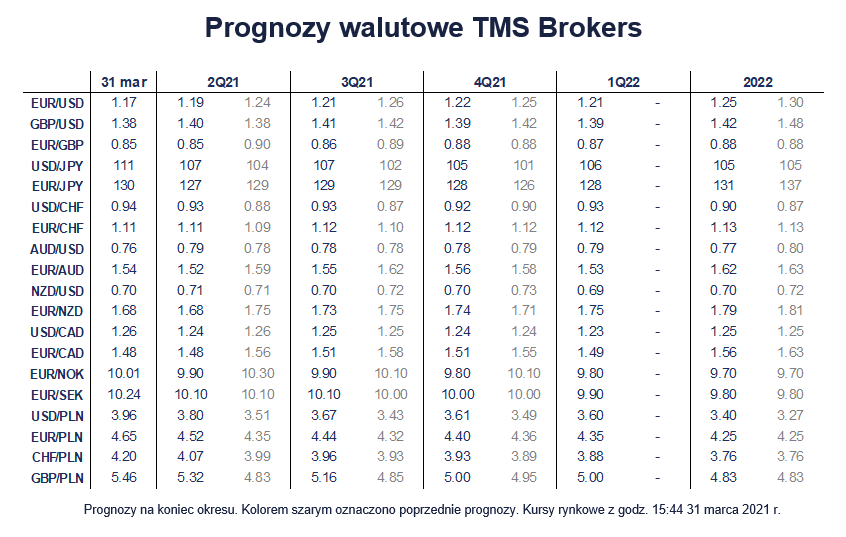

Najbliższe 2-3 tygodnie mogą być trudne dla złotego z podwyższoną zmiennością, gdzie żadne poziomy techniczne nie mają istotniejszego znaczenia poza szczytem z 2009 r. na 4,93. Jednak z uwagi, że część z ostatniej presji na złotym ma krótkoterminowy, spekulacyjny charakter, w dalszym horyzoncie presja ta powinna zanikać wraz z załagodzeniem ryzyk covidowych i rozwianiem niepewności w temacie kredytów frankowych. Zakładamy, że za miesiąc kurs EUR/PLN obniży się do 4,55, a na koniec II kwartału zejdzie do 4,52. Utrzymanie gołębiej retoryki NBP bez reakcji na wyższą inflację będzie oddziaływać negatywnie i częściowo neutralizować wpływ odbudowy apetytu na ryzyko na rynkach zewnętrznych.

[Więcej w załączonym pliku PDF]

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista