Raport miesięczny FX: marzec 2019

Wbrew naszym oczekiwaniom pierwszy kwartał jeszcze nie daje jasnych sygnałów, że gospodarka światowa uklepuje dno i szykuje się do przyspieszenia w dalszej części roku. Wręcz przeciwnie, dane w ostatnich tygodniach w większości wypadają słabo. To wymusza na bankach centralnych, by te stanowczo dokonały zwrotu w nastawieniu w kierunku bardziej gołębiego. Szczególnie ruch Fed na marcowym posiedzeniu był zaskakujący przede wszystkim w kontekście wykluczenia podwyżek stóp procentowych do końca 2019 r. i przewidywania raptem jednej podwyżki w 2020 r. Bank zapowiedział też zakończenie programu redukcji sumy bilansowej – wspomagającego zacieśnianie polityki. Fed prędko nie odmieni swojego nastawienia, gdyż stał się po części zakładnikiem inwestorów z Wall Street (a może też i Białego Domu), którzy nie życzą sobie bardziej restrykcyjnej polityki, widząc w niej istotne zagrożenie dla kruchej hossy i ożywienia. Teraz gołębi Fed będzie wywierał presję na innych bankach centralnych, które chcą stawiać czoła wymagającemu otoczeniu makro i bez złagodzenia polityki ryzykują potencjalną aprecjację waluty. Już widzimy, jak presja ta odbiła się na komunikacji RBA i RBNZ, a także ustawia wyżej poprzeczkę dla Banku Kanady, jeśli będzie chciał powrócić do cyklu zacieśniania. Związuje to też ręce decydentom z EBC i Banku Japonii, nawet jeśli ich arsenał do dyspozycji jest już mocno ograniczony. Mimo to w kwietniu BoJ może wzmocnić swój forward guidance gwarantując ultra-luźną politykę na jeszcze dłużej. EBC już wykluczył szanse na podwyżkę do końca roku.

Jakkolwiek otoczenie makro nie wygląda zadowalająco, to wciąż daleko jesteśmy od recesyjnego klimatu. Aktywność w globalnym przemyśle pogorszyła się (niskie PMI są najlepszym dowodem) częściowo przez czarne chmury wiszące nad globalną wymianą handlową przywiane przez protekcjonizm prezydenta USA Donalda Trumpa. Jednak negocjacje handlowe USA-Chiny są już na finiszu i choć końcowy efekt może zostawić Państwo Środka w gorszym położeniu niż przez prezydenturą Trumpa, a Biały Dom może przerzucić uwagę na relacje z UE czy Japonią, to jednak nie są to takie duże ryzyka jak zagrożenie całkowitego zaduszenia Chin. To powinno przynieść ulgę przedsiębiorcom, dając pole do ożywienia inwestycji. Tymczasem konsumpcja trzyma się solidnie (nawet w poturbowanej strefie euro), inflacja pozostaje nisko, a rynek pracy w większości głównych ośrodków ulega poprawie. Teraz dołożony zostaje do tego gołębi marsz czołowych banków centralnych, który wywiera presję na spadek rentowności długu. Inwestorzy portfelowi poszukujący źródeł stopy zwrotu wkrótce stracą zainteresowanie rozczarowującymi wynikami z pozycji w obligacjach i będą zmuszeni szukać zarobku w ryzykownych aktywach.

Rynek jest zaniepokojony stanem gospodarki światowej, a jednocześnie nie chce popadać w panikę. Zmienność rynkowa pozostaje niska, a spora część inwestorów zdaje się wypatrywać momentu do doważenia się w aktywach ryzykownych. Sądzimy, że jesteśmy coraz bliżej punktu zwrotnego, kiedy ryzyka polityczne (Chiny, brexit) wygasną, dane się ustabilizują, a dodatkowo inwestorzy będą zachęceni podtrzymywaniem gołębiej polityki monetarnej. Uważamy, że rajd ryzyka może być bardziej wyrazisty w drugiej połowie roku, ale punkt startowy pojawi się jeszcze w drugim kwartale. Wpierw jednak przyjdzie faza przyczajenia.

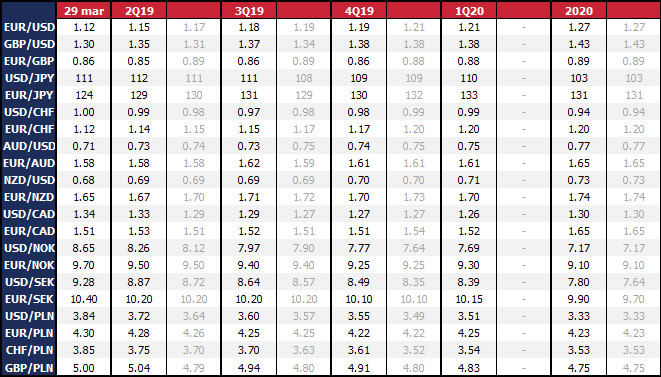

W odniesieniu do naszych prognoz, zakładany powrót aprecjacji EUR opóźni się, ale wciąż spodziewamy się wyjścia gospodarki Eurolandu z dołka, co powinno odmienić dyskusję wokół perspektyw polityki EBC z powrotem ku przybliżaniu terminu pierwszej podwyżki (naszym zdaniem w I poł. 2020 r.). Na razie jednak ścieżka wzrostu EUR/USD i EUR/CHF musi ulec wypłaszczeniu. Dla USD gołębi Fed nie jest ostatecznym powodem do deprecjacji, póki dolar pozostaje walutą pierwszego wyboru w momentach wzrostu awersji do ryzyka. Jeśli gołębiość będzie trendem dla wszystkich głównych banków centralnych, to netto USD wygrywa relatywnie wyższymi stopami procentowymi. Odwrót od dolara będzie trwały, jeśli globalna gospodarka pokaże odbicie od dołka i da podstawy do rajdu ryzyka.

Wizja bezumownego brexitu od dłuższego czasu wisi nad funtem i choć technicznie w dalszym ciągu jest to możliwy scenariusz, to właściwie w tej jednej kwestii posłowie Izby Gmin są zgodni – nie chcą zgotować swoim wyborcom ekonomicznego Armagedonu. Zatem cokolwiek przyniosą ustalenia z najbliższych tygodni, jest bardziej prawdopodobne, że zmierzamy do brexitu na warunkach porozumienia wypracowanego z UE przez rząd premier Theresy May, albo do łagodniejszej wersji z podtrzymaniem relacji handlowych z jednolitym rynkiem europejskim. Dla GBP jest to argument do dalszego ujmowania z wyceny negatywnej premii za ryzyko bezumownego wyjścia z UE. Jakkolwiek najbliższe dni uczestnikom rynku mogą nie dać jednoznacznego przekonania, że najgorszy scenariusz jest odrzucony na dobre, tak w perspektywie kwartału funt powinien być wyraźnie silniejszy.

Złoty pozostaje uśpiony z minimalnym śledzeniem wahań nastrojów na rynkach zewnętrznych. Stabilność skłania nas do utrzymania ścieżki powolnego umocnienia w drugiej części roku. Pozostawiamy też bez zmian prognozy umocnienia SEK i NOK, gdyż zakładamy, że jastrzębie zapędy w polityce Riksbanku i Norges Banku pozostaną niezachwiane i będą stanowić ważną przeciwwagę dla potencjalnego negatywnego wpływu awersji do ryzyka. W odniesieniu do AUD i NZD sceptycznie podchodzimy do rynkowego dyskonta obniżek stóp procentowych RBA i RBNZ w tym roku i widzimy potencjał do umocnienia, gdy rynek będzie dokonywał rewizji sowich oczekiwań.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista