Raport miesięczny FX: Luty 2018

Wyprzedaż USD jest „trendy”. Tak było przez cały styczeń, a teraz wraca w połowie lutego po krótkiej przerwie wywołanej zamieszaniem na rynku akcji. Na koniec jednak nic innego się nie liczy, żadne rozróżnianie risk-on/risk-off. Razem rosną indeksy giełdowe, rentowności obligacji i cena złota; bezpieczne przystanie - CHF i JPY - zyskują na równi z ryzykownymi AUD, CAD, czy TRY. Kupowane jest wszystko, co można dostać sprzedając dolara. Dopełnieniem absurdu jest fakt, że ostatnim katalizatorem stały się... lepsze od prognoz odczyty inflacji z USA.

Wydarzenia takie, jak te z ostatnich dni, tworzą idealne warunki dla wykluwania się co bardziej wymyślnych wytłumaczeń, przed którymi chciałbym przestrzec. Według niektórych wersji wyższa inflacja w USA (sugerująca więcej podwyżek stóp proc. Fed) wcale nie jest dobra dla dolara, bo to potwierdza przyspieszenie inflacji na całym świecie, a to oznacza więcej zacieśniania monetarnego w innych gospodarkach. Tylko czy wówczas kolegialne zacieśnianie nie utrzymuje relacji między walutami bez zmian? Albo dlaczego inne banki centralne mają więcej do pokazania niż Fed, skoro jak na razie to tylko w USA inflacja zaczyna się wyrywać w górę? Inna teorie szukają uzasadnienia w fatalnych skutkach ekspansji fiskalnej USA. Jednak po pierwsze, powiększanie zadłużenia szkodzi walucie, ale w długim terminie – dyskontować skutki na dziś, to jak wyliczać wskaźnik P/E dla gospodarki – to byłaby nowość. Po drugie, fiskalny bodziec dla wzrostu tylko popędza Fed do ochrony gospodarki przed przegrzaniem, co oznacza jeszcze szybsze zacieśnianie monetarne. Zatem i w tym przypadku można doszukać się pozytywnych skutków dla dolara.

Jest jedno wytłumaczenie, które przemawia do mnie, ale tylko częściowo. Zakłada ono, że póki globalne ożywienie pozostaje mocne, powinno tłumić zawirowania rynkowe, w efekcie premiuje to aktywa ryzykowne, ale dodatkowo uwalnia kapitał dotychczas masowo alokowany w dolarze i odzyskany z wyprzedaży amerykańskich obligacji skarbowych. Jednakże widzę jedną zasadniczą wadę tej teorii. Jednoczesny rajd ryzyka i rentowności obligacji z grupy „bezpiecznych przystani” (a takimi wciąż są papiery USA) nie jest zdrową sytuacją. Teraz wspólnym mianownikiem może być wypłukiwanie pozycji w USD, ale w dłuższym horyzoncie skończymy z atrakcyjnym oprocentowaniem nieryzykownych obligacji dolarowych na tle przewartościowanych aktywów wyrażonych w walutach ryzykownych (surowcowych, emerging markets).

Opamiętanie się rynków będzie bolesne w skutkach i staramy się ostrożnie korygować prognozy, w następnych miesiącach obawiając się podwyższonej zmienności z negatywnymi skutkami dla apetytu na ryzyko. Ale póki co dolar jest wrogiem publicznym numer jeden i niemal nikt tego nie kwestionuje. Kiedy i czy gospodarka USA ugnie się pod widmem niestabilności finansów państwa, może być wyzwaniem stojącym przed dolarem w przyszłym roku. Ale jeśli powodem niechęci do dolara są obawy o przegrzanie gospodarki, to równocześnie oczywistą konsekwencją jest prewencyjna postawa Fed. Rynek niemal w pełni dyskontuje kolejną podwyżkę w marcu, ale do końca roku wycenia tylko 66 pb (ok. dwie i pół podwyżki po 25 pb) i dodatkowe 25 pb w 2019 r. Jednak przy niezwalniającej aktywności gospodarczej dodatkowo podsycanej ekspansją fiskalną i stopie bezrobocia zmierzającej pod 4 proc. (choć stan pełnego zatrudniania jest uznawany już przy stopie 4,5 proc.), Fed ma o czym myśleć w kontekście przeciwdziałania przegrzaniu. Nie jest całkowicie nierealne, że FOMC pokaże jastrzębi szpon i przesunie debatę bliżej czterech podwyżek w 2018 r. i dwóch w 2019 r. Rynek FX może nie uwierzyć łatwo w „nowy Fed”, ale dług dostanie kolejny pretekst, by podbijać rentowności. Próg bólu inwestorów zaangażowanych w ryzykowny dług o niższym ratingu się przybliży. To jest ryzyko, które w naszej ocenie jest coraz większe.

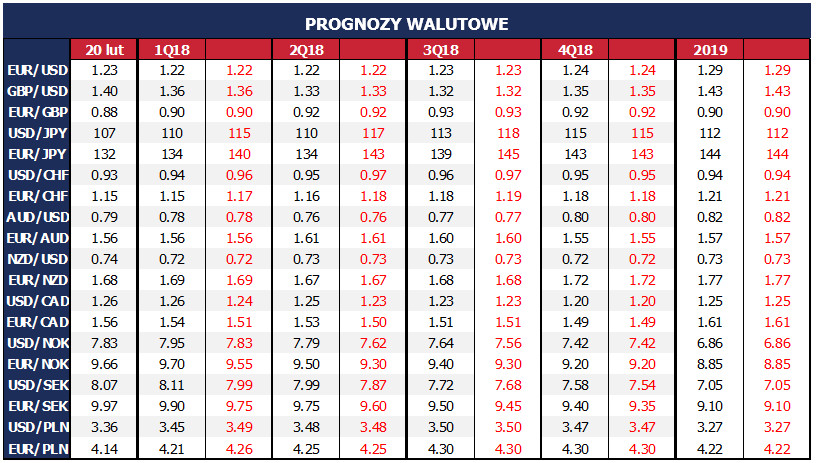

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista