Raport miesięczny FX: listopad 2020

Dokonany w listopadzie przełom w pracach nad szczepionką przeciw COVID-19 przez 3 czołowe ośrodki badawcze istotnie zmienił zasady gry na rynkach. Skala wstępnej euforii była tak duża, że tylko potwierdziła, jak bardzo szczepionkowy optymizm nie był zdyskontowany. Sporo w tym „winy” wyborów w USA, które zwiększyły ostrożność inwestorów, a nawet pod koniec października wzmocniły popyt na strategie zabezpieczające przed chaotycznym wynikiem i kontestowaniem rezultatu. Ale prawie miesiąc po wyborach i przy oddaleniu wszystkich pozwów sztabu Trumpa o fałszerstwa, ryzyko polityczne niemal całkowicie się rozproszyło.

Skuteczność szczepionek jest zaskakująco wysoko, dużo wyższa od 40-60 proc. szacowanych przez rynek. Wciąż nie brakuje wątpliwości odnośnie skuteczności wśród grup podwyższonego ryzyka, dystrybucji i przechowywania, jednak w ogólnym rozrachunku perspektywy gospodarcze w 2021 r. prezentują się dużo lepiej niż oceniano je jeszcze kwartał wcześniej. Nadzieje na uodpornienie społeczności globalnej na wirusa są na tyle silne, że były w stanie przykryć niepokojące statystyki wzrostu liczby zachorowań w ramach drugiej fali pandemii w Europie i trzeciej w USA. Obecnie globalna fala zachorowań mija punkt kulminacyjny z pomocą szybko wprowadzonych (i utrzymywanych) restrykcji. Z makroekonomicznego punktu widzenia istotne jest, że tym razem decyzje władz o restrykcjach nie prowadzą do całkowitego zamrożenia aktywności gospodarczej, a są nakierowane na konkretne segmenty, co ogranicza ekonomiczne szkody restrykcji.

Bodźce fiskalno-monetarne powinny pozostać ważnym wsparciem dla ryzykownych aktywów. W Europie nie widać zawahania w uruchamiania programów pomocowych dla ratowania gospodarek. Wprawdzie spór o unijny budżet (zainicjowany przez Polskę i Węgry w ramach sprzeciwu dla powiązania wypłaty środków z przestrzeganiem reguły praworządności) rodzi potencjalne ryzyko opóźnień w przekazaniu środków na odbudowę po pandemii, to bazowym scenariuszem dla rynków pozostaje wypracowanie konsensusu przez UE. W USA debata nad pakietem fiskalnym została zamrożona przez wybory, jednak obciąganie się Kongresu w wypracowaniu rozwiązania akceptowalnego zarówno przez Demokratów i Republikanów nie wywołuje wzrostu premii za ryzyko, gdyż zakładane jest przyspieszenie prac, kiedy pakiet zyska wsparcie ze strony Białego Domu i prezydenta Bidena.

Po stronie polityki monetarnej, sygnały z Fed sugerują, że nawet już na grudniowym posiedzeniu FOMC może pojawić się nowy forward guidance dla programów skupu aktywów, który powiąże okres utrzymywania QE z warunkami gospodarczymi, choć raczej bez konieczności zwiększenia tempa skupu w najbliższym czasie. Mimo to mechaniczne powiązanie redukcji QE z sytuacją gospodarczą powinno przeciwdziałać wyprzedzającemu zacieśnianiu warunków finansowych pod rynkowe oczekiwania zmiany nastawienia Fed (rynki zwykle są bardziej sceptyczne w stosunku do tempa poprawy gospodarki aniżeli wobec determinacji członków Fed do normalizacji polityki). W strefie euro EBC już zapowiedział „rekalibrację” polityki w grudniu, najprawdopodobniej w formie zwiększenia portfela skupu obligacji w ramach programu PEPP w połączeniu z nowym programem pożyczkowym TLTRO. Wątpimy, aby optymizm związany ze szczepionkami miał zachęcać banki centralne do ograniczenia stymulacji monetarnej lub zakomunikowania wcześniejszego wycofywania pomocy. Komentarze przedstawicieli Fed, EBC i innych banków centralny wskazują na ostrożne zadowolenie, ale z podkreśleniem braku wpływu na kształtowaną politykę. Decydenci zdają sobie sprawę z tego, jak istotne jest, aby inwestorzy nie wątpili w utrzymywanie gołębiego nastawienia przez długi czas i nie dyskontowali wyprzedzająco momentu normalizacji polityki. Z tego powodu banki centralne mogą być ostatnimi instytucjami, które ogłoszą koniec kryzysu.

Końcówka 2020 r. i wczesny 2021 powinny upłynąć pod znakiem rosnącego apetytu na ryzyko, gdyż inwestorzy mają do zdyskontowania dużo bardziej pozytywne perspektywy ożywienia gospodarczego, odbicia popytu na surowce przemysłowe i poprawę zysków spółek. Niepewność ostatnich miesięcy skłoniła wielu inwestorów do odejścia od aktywnego handlu i przeważania gotówki w portfelach, ale teraz ten dotychczas niepracujący pieniądz powinien stać się siłą napędową dla kontynuowanego rajdu ryzykownych aktywów. Przejściowy wpływ różnorakich ryzyk pozostaje (ostatnie decyzje Trumpa w kierunku chińskich firm, brexit, fale zachorowań na COVID-19), jednak sądzimy, że korekty powinny być płytkie i prędzej wykorzystywane jako atrakcyjniejszy punkt wejścia dla długoterminowych inwestycji w wyglądającym optymistycznie 2021 r.

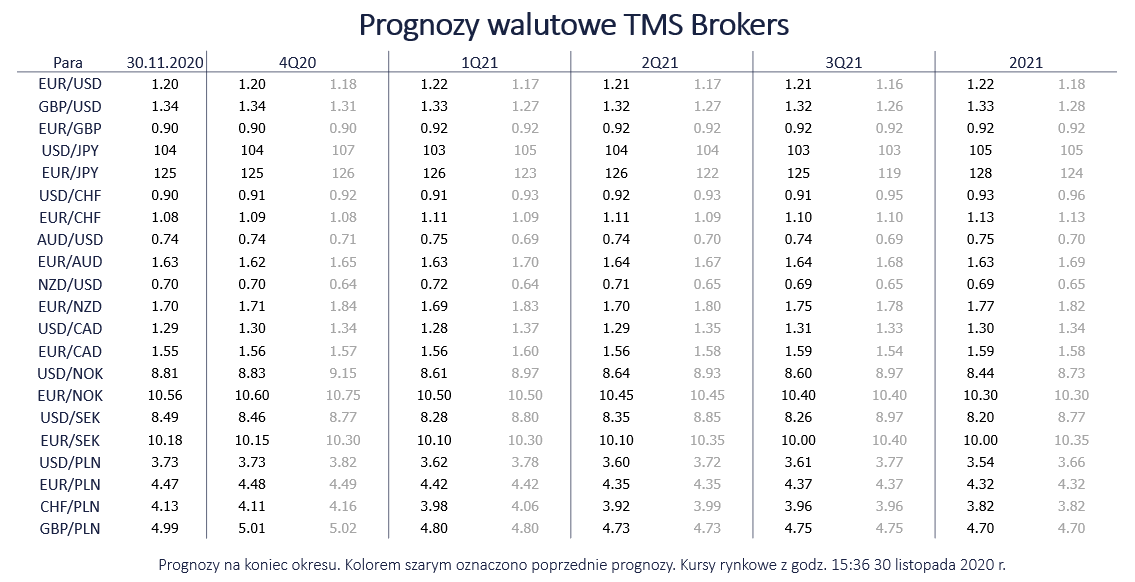

[Więcej w załaczonym pliku PDF]

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista