Raport miesięczny FX: listopad 2019

Zbyt wiele zależy teraz od decyzji pojedynczych jednostek i za łatwo jest o nagłą zmianę zdania, by inwestorzy byli skorzy stawiać wszystkie pieniądze na jedną kartę. W najgorętszych tematach tego roku – wojny handlowe i brexit – za często dochodziło do nagłych zwrotów akcji, by teraz nie obawiać się, że aktualnie utrzymywany optymizm zostanie szybko zburzony. Z resztą obawy nie są bezpodstawne. Minęły już dwa miesiące, odkąd USA i Chin porozumiały się na pierwszym etapie umowy handlowej, a jednak ciągle słyszmy o nowych elementach porozumienia, natomiast termin podpisania umowy jest odwlekany. Jest oczywistym, że targi wciąż trwają i nie będzie wielką niespodzianką, jeśli dojdzie do kolejnej eskalacji sporu. W Wielkiej Brytanii przedterminowe wybory w grudniu mogą skomplikować proces implementacji brexitu, jeśli torysi nie przejmą kontroli nad parlamentem, zatem przyszłość Europy wciąż jawi się za mgłą.

Także patrzenie na dane makro nie pozwala zbudować silnego przekonania, w którą stronę powinny podążać rynki. Ostatnio będące barometrem wszystkiego indeksy PMI (szczególnie z Chin, Niemiec i ISM z USA) pokazują jedynie, że zapaść w sektorze przemysłowym nie pogłębia się i silnie nie zaraża innych segmentów gospodarki. Ale też nie widać, aby sytuacja miała się prędko odmienić na dobre. Nierozstrzygnięte jest, czy mamy obecnie przystanek przed dalszym spowolnieniem (recesją?), czy gospodarka globalna uklepuje dno. Do ekspansji fiskalnej nikt się zbytnio nie kwapi, a w temacie luzowania monetarnego już jesteśmy po największej ofensywnie i teraz przychodzi czekać na rezultaty.

Zapanowała atmosfera wyczekiwania na... cokolwiek. Grudzień już raczej nie przyniesie podpisania porozumienia Pierwszej Fazy między USA i Chinami, zatem z rajdem ulgi przyjdzie poczekać do przyszłego roku. Brytyjski parlament do prac nad brexitem prawdopodobnie już nie powróci w tym roku. Fed jasno dał do zrozumienia, że po trzech obniżkach stóp procentowych da sobie na wstrzymanie na jakiś czas, z kolei EBC już we wrześniu wystrzelał się z amunicji. By ocenić zmianę trendu w danych potrzeba więcej niż dwóch dobrych odczytów.

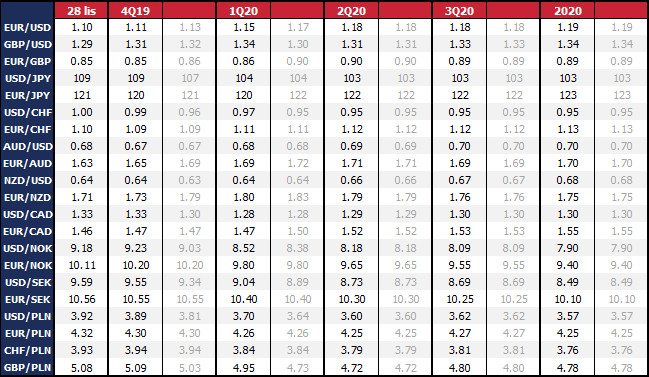

W efekcie zwykle realizowany w ostatnich dwóch tygodniach grudnia okołoświąteczny marazm w 2019 r. zaraził rynki finansowe już z początkiem listopada. Nie rezygnujemy z generalnych założeń co do kierunku dla naszych prognoz, ale musimy pogodzić się z tym, że niektóre ruchy opóźniają się ze startem. EUR nie dostało wsparcia w danych, na które bez wątpienia liczyło, w rezultacie czego 1,13 dla EUR/USD na koniec roku jest bardzo mało prawdopodobne. Mimo to w dłuższym horyzoncie podtrzymujemy nastawienie, że zdecydowanie więcej pesymizmu jest już w cenie EUR i oferuje większy potencjał do odreagowania, kiedy sytuacja gospodarcza odbija od dołka.

Opóźnia się też powrót aprecjacji JPY, a czynnikiem hamującym jest dobra passa rynku akcji w związku z podtrzymywaniem optymizmu wokół postępów w rozmowach handlowych USA-Chiny. Sądzimy jednak, że nawet w przypadku podpisania porozumienia Pierwszej Fazy, większość z entuzjazmu jest już zdyskontowana, a zastój w negocjacjach dalszych etapów odbije się negatywnie na sentymencie w pierwszym kwartale 2020 r. To powinien być impuls dla ucieczki kapitału w stronę bezpiecznych przystani, głównie w JPY.

Podtrzymujemy pozytywny pogląd na funta w średnim terminie, gdyż zakładamy, że rynek za ostrożnie podchodzi do wyniku wyborów parlamentarnych w Wielkiej Brytanii, w efekcie czego ani większość Partii Konserwatywnej, ani wygrana Partii Pracy (i dążenie do powtórzenia referendum) nie są odpowiednio wycenione. Za bazowy uznajemy pierwszy scenariusz, ale naszym zdaniem w obu wartość GPB powinna być wyższa od obecnej (dużo wyższa w drugim scenariuszu). Jeśli Boris Johnson wygra i przyspieszy prace nad legislacją implementującą brexit, aprecjacja GPB nabierze tempa jeszcze przed końcem roku, ale tutaj zachowujemy umiarkowany optymizm.

Poza tym podnieśliśmy krótkoterminowe prognozy dla NZD, a obniżyliśmy dla CAD. W listopadzie RBNZ wbrew oczekiwaniom nie zdecydował się na kolejną obniżkę stopy OCR o 25 pb do 0,75 proc. i choć bank podkreślił utrzymanie ekspansywnego nastawienia, to tryb wait-nad-see będzie obwiązywała co najmniej do następnego posiedzenia w lutym 2020 r. Tymczasem dane z Nowej Zelandii powoli zaczynają wychodzić po pozytywnej stronie, co może systematycznie osłabiać oczekiwania na dalsze obniżki. CAD z kolei stał się ofiarą nadmiernego zbudowania długich pozycji z przeświadczeniem, że Bank Kanady będzie opierał się przejściu w gołębie nastawienie. Jakkolwiek BoC dalej powinien obstawać przy neutralnej polityce, dla rynku potencjał do umocnienia w krótkim terminie się wyczerpał, za to wzrosła wrażliwość na negatywne zaskoczenia w danych i presja na realizację zysków przed końcem roku. Podtrzymujemy prognozy aprecjacji CAD w 2020 r.

W przypadku złotego sprawdziły się nasze przewidywania, że październikowe umocnienie zabrnęło za daleko i musi przyjść odreagowanie. Przedstawione przed miesiącem uzasadnienie w dalszym ciągu pozostaje w mocy. Niepewność wokół perspektyw ożywienia globalnego (a w szczególności – europejskiego) pozostaje wysoka, ciążąc na oczekiwaniach dotyczących polityki monetarnej EBC i w regionie. Brexit i spór USA-Chiny wciąż oferuje potencjał do negatywnych zaskoczeń, co będzie hamować apetyt funduszy na aktywa emerging markets. Dalej sądzimy, że aktualnie poziom równowagi dla EUR/PLN leży bliżej 4,28, ale z uwagi na ryzyko malejącej płynności z końcem roku, prędzej kurs ustabilizuje się bliżej 4,30.

[Raport w formacie PDF poniżej]

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista