Raport miesięczny FX: lipiec 2020

Po marazmie z pierwszej połowy lipca, druga część miesiąca przyniosła nasilenie optymizmu i wzmocnienie trendów na rynku walutowym podsycane naruszeniem ważnych poziomów technicznych. Za katalizator do wznowienia rajdu ryzykownych aktywów uważa się sukces w uzgodnieniu funduszu naprawczego UE, choć aurę optymizmu potęgowały informacje o postępach na polu badań prototypów szczepionek na wirusa. Tryb risk-on i skoncentrowanie pozytywnych doniesień wokół Europy dało wyraźny impuls do wzrostów EUR/USD, co finalnie uruchomiło szeroką wyprzedaż USD.

Kiedy nie widać napięć po stronie dostępu do finansowania, obfitość dolara na rynkach finansowych w wyniku masowej ekspansji fiskalnej Fed oznacza, że tani dolar jest wykorzystywany do szukania stopy zwrotu tam, gdzie potencjał zysku jest większy. Na pokryzysowym rynku wybór aktywów jest szeroki: rynki długu w krajach, gdzie stopy procentowe nie zostały sprowadzone do zera; rynki akcji mniej wygrzane niż Wall Street; metale szlachetne w obliczu ujemnych realnych stóp procentowych, perspektywy długiego utrzymania ultra-łagodnej polityki Fed oraz pęczniejących deficytów budżetowych.

Przez cały lipiec czynniki ryzyka nie potrafiły trwale skupić na sobie uwagi. Niepewna przyszłość pakietów fiskalnych w Eurolandzie i USA, druga fala zachorowań, spór USA-Chiny – zdarzenia te wystarczały na chwilowy przestój, jednak pęd do dyskonta lepszego jutra był za silny, by zostać całkowicie zastopowany. Kryzys istotnie zmienił fundamenty rynku przez bezprecedensowe luzowanie fiskalne i monetarne. Luzowanie, które jeszcze pokaże swoje nowe rozdziały, jak np. Faza 4. pakietu fiskalnego USA. W pierwszej fazie kryzysu nie liczyły się konsekwencje rosnącego zadłużenia/drukowania pieniądza. Ważniejsza była szybkość reakcji dla ratowania gospodarek i rynków przed unicestwieniem. Teraz przyszedł czas na ocenę tego, kto zrobił ile, jakie to przyniesie skutki i gdzie ustawia wartość gospodarki względem innych. USA są największe, musiały zrobić najwięcej, ale dyskusyjne jest, czy pozwoliło im to utrzymać starą dominującą pozycję. Z perspektywy statystyk walki z wirusem trudno zwiastować, że Ameryka znowu będzie wielka. Może za to być wielkim dawcą kapitału dla reszty świata.

Rynki szukają nowej wartości godziwej dolara i punktu równowagi dla wszystkich aktywów w nim wyrażonych. Na razie nikt nie kwestionuje, czy poziom ten został osiągnięty, rodzi to jednak ryzyko przestrzelenia w oczekiwaniach. Przestrzegalibyśmy przed nadmiernym optymizmem w ocenie globalnej sytuacji ekonomicznej, która wspierałaby rajd ryzyka, biorąc pod uwagę zahamowanie poprawy we wskaźnikach aktywności o wysokiej częstotliwości odświeżania (dane tygodniowe, indeksy nastrojów). Jakkolwiek źródłem nowych obaw o drugą falę zachorowań stały się USA i tamtejszej gospodarce grozi wyhamowanie tempa ożywienia, tak na pewnym pułapie przestaje to być czynnik wyłącznie osłabiający USD. Globalne znaczenie USA utrzymuje ryzyko zarażenia słabością ekonomiczną innych gospodarek, tym samym hamując apetyt na ryzyko. W Europie już odnotowywane są nowe ogniska wzrostu zachorowań na wirusa; przypadki pojawiają się też w Japonii i Australii. W efekcie relatywne dyskonto w wycenie USD zacznie się kurczyć, a wysoka premia walut ryzykownych i innych aktywów przestanie być uzasadniona.

Podtrzymujemy długoterminowe prognozy osłabienia dolara, jednak w krótszym horyzoncie mamy wątpliwości, czy obecne otoczenie gospodarcze i bilans czynników ryzyka wspiera dalszy bezrefleksyjny rajd ryzykownych aktywów kosztem dolara. Niewykluczone, że rynek zaszedł za daleko w zbyt szybkim tempie, które nie jest do utrzymania bez solidnego wsparcia fundamentalnego. W najbliższych tygodniach wakacyjny klimat rynkowy pozwala na utrzymanie trendów, szczególnie mając na uwadze dotychczasowe defensywne pozycjonowanie inwestorów, którzy teraz uwalniają rezerwy trzymane w bezpiecznym USD. Jednak przełom trzeciego i czwartego kwartału może przynieść gorzkie zderzenie z rzeczywistością: wyhamowanie poprawy w danych makro, nerwowość wokół wyborów prezydenckich w USA, negocjacje handlowe brexitu na ostatnią chwilę, zagrożenia z tytułu odnowienia pandemii COVID-19 w miesiącach zimowych.

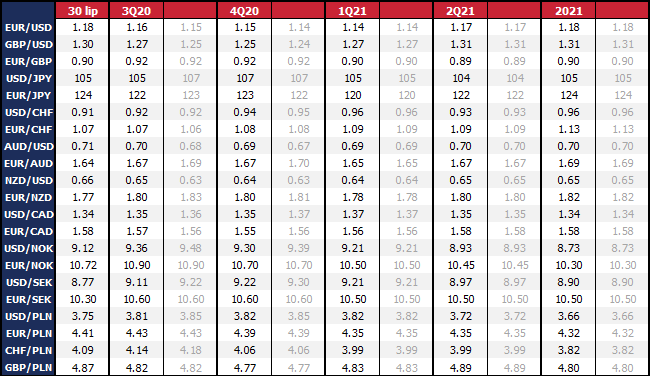

W związku z wyraźnym osłabieniem USD w drugiej połowie lipca dokonaliśmy dostosowania ścieżki dla crossów z USD, jednak w perspektywie dwóch miesięcy (prognoza punktowa na koniec września) spodziewamy się odreagowania ostatniego rajdu, a powrotu USD do osłabienia w późniejszym okresie. Wysoka korelacja EUR/USD z trendami na rynku akcji może wkrótce stać się klątwą dla euro przy dodatkowym ryzyku z tytułu zastopowania poprawy w danych makro, jeśli na Starym Kontynencie zacznie dochodzić do lokalnych lockdownów. Dalej nie widzimy fundamentalnych podstaw dla siły GBP i przerzucenie uwagi na jesieni na ostatnie takty negocjacji handlowych brexitu podniosą premię za ryzyko w wycenie funta. Za nieuzasadnione uznajemy także tak wysokie wyceny AUD, NZD i CAD w obliczu wysokiej wrażliwości na wahania apetytu na ryzyko.

Utrzymujemy dotychczasowe prognozy dla złotego. Pomimo ostatniego umocnienia polskiej waluty o 2,2 proc. do euro w nieco ponad tydzień, nie widzimy istotnych zmian w fundamentalnym tle. Ożywienie gospodarcze odbija podobnie, jak w Europie Zachodniej, ale przy tych samych zagrożeniach dla zahamowania tempa poprawy. Jakkolwiek Rada Polityki Pieniężnej nie ma powodu, by nasilać ekspansję monetarną, nie ma też uzasadnienia dla wycofania się z polityki prawie zerowych stóp procentowych. Jest to o tyle mało prawdopodobne, że projekcje makroekonomiczne NBP wypadają pesymistycznie na tle konsensusu prognoz rynkowych (PKB w 2020 r. ma wg NBP skurczyć się o 5,4 proc. r/r vs średnia rynkowa -4,0 proc.). W dłuższym horyzoncie presja z tytułu skupu aktywów przez NBP i brak premii odsetkowej będą ciążyć na złotym i ograniczać potencjał do skorzystania z napływu taniego kapitału na rynki wschodzące.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista