Raport miesięczny FX: kwiecień 2020

Odbiciu na rynku akcji i wśród ryzykownych walut nie przychodzi łatwo i wciąż natrafia na niespodziewane przeszkody, jak choćby gwałtowna przecena ropy naftowej do -40 USD/b (choć wynikało to głównie z technicznych uwarunkowań rynku). Szoki wtórne dla aktywów powiązanych nie były trwałe i problem nadpodaży ropy został odizolowany, podczas gdy inwestorzy znaleźli pokrzepienie w wyhamowaniu tempa przyrostu nowych zachorowań przy jednoczesnym zintensyfikowaniu testów.

Aktualnie uwaga przenosi się na ogłoszenia planów odmrożenia gospodarek i przywrócenia aktywności gospodarczej. Zarządzone zakazy przemieszczania się i zamknięcia zakładów pracy są konieczne dla opanowania pandemii, ale mają dewastacyjny wpływ na gospodarkę. W USA w 5 tygodni przybyło ponad 26 mln bezrobotnych, a w strefie euro wskaźnik PMI dla sektora usługowego na 11,7 praktycznie sięgnął dna. Jakkolwiek fala złych danych jest już w cenach i nie wywołuje nerwowych reakcji inwestorów, niepewność wciąż tyczy się tempa odbudowy ożywienia. Konsensus rynnowy ukształtował się wokół opinii, że minęliśmy fazę zaostrzania lockdownu i teraz wchodzimy w okres poluzowywania zakazów, by z końcem drugiego kwartału nastąpiło wyraźne odbicie aktywności. Niska alokacja po marcowym załamaniu rynków tworzy potrzeby odnowienia pozycji i inwestorzy zdają się wyolbrzymiać znaczenie pozytywnych informacji (jak na przykład doniesień o postępach w pracach nad lekami na objawy COVID-19). Z drugiej strony wydaje się, że zbyt małe znaczenie przypisuje się ryzyku drugiej fali zachorowań.

Powyższe tworzy wielowektorową mieszankę, która w najbliższych tygodniach powinna trzymać rynki w szerokim ruchu bocznym, zanim wzmocnione zostanie przekonanie o wychodzeniu z defensywnych pozycji. W tym kontekście jesteśmy otwarci na krótkoterminowe umocnienie walut ryzykownych. Największy potencjał widzimy w AUD, który ma wsparcie w pozytywnej ocenie szybkiej reakcji rządu Australii w początkowej fazie pandemii, co poskutkowało niskim współczynnikiem zachorowań na 1 milion mieszkańców (264, dla porównania USA: 3053, Niemcy: 1895). Pozwoliło to też na wprowadzenie łagodniejszych programów lockdownu. Rząd australijski przedstawiał też największy spośród głównych gospodarek pakiet fiskalny w relacji do PKB (11,5 proc, USA: 9,3 proc.). Australia jest również w bliskich relacjach handlowych z Azją (Chinami), które są już na etapie odbudowy po pierwszej fali zachorowań.

Jednocześnie trzeba podkreślić kruchość wszelkich mini-rajdów ryzyka i łatwość zmiany nastrojów. Rozwój kryzysu medycznego pozostaje dynamiczny i prognozowanie perspektyw rozwoju sytuacji jest obarczone dużą niepewnością. Będzie to prowadzić do gwałtownego wygaszania optymizmu przy każdej oznace zwątpienia, prowadząc do powrotnego odpływu kapitału w stronę USD, JPY i CHF.

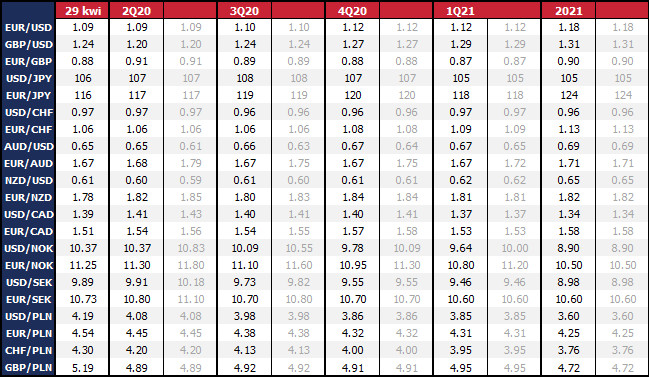

Polski złoty spędził kwiecień na konsolidacji blisko 4,55 za euro. Stabilizacja nastrojów na rynkach zewnętrznych oraz poprawa warunków dostępności USD (wymaganego pod spłatę długu zagranicznego przed podmioty spoza USA) zdjęła presję z walut i aktywów rynków wschodzących. W ujęciu indywidualnym złotego wyróżnia szybka i zdecydowana reakcja rządu i banku centralnego w temacie walki z ekonomicznymi skutkami pandemii COVID-19. Dzięki szybko wprowadzonemu lockdownowi Polska zdołała utrzymać liczbę zachorowań na relatywnie niskim poziomie i uniknąć przeciążenia systemu służby zdrowia. Ogłoszony w marcu rządowy projekt Tarczy Antykryzysowej (o wartości ok. 212 mld zł, tj. 10 proc. PKB) został rozszerzony o tzw. Tarczę Finansową, która przewiduje 100 mld zł finansowania dla przedsiębiorstw w postaci subwencji i pożyczek. Innymi słowy do doraźnego wsparcia gospodarki w krótkim terminie (do 3 miesięcy) dodany został w miarę prosty mechanizm przekazania firmom środków finansowych na przetrwanie kryzysu, przy czym do 75 proc. subwencji może być bezzwrotne, jeśli przez kolejne 12 miesięcy firma utrzyma dotychczasowe zatrudnienie. Tarcza ma być finansowana przez Polski Fundusz Rozwoju ze środków pozyskanych z emisji obligacji, które finalnie może skupić Narodowy Bank Polski. Umorzona część subwencji będzie pokryta przez Skarb Państwa, co powiększy dług publiczny (choć dopiero od przyszłego roku). Jednocześnie Narodowy Bank Polski zadbał o obniżenie kosztów finansowania długu, kolejny raz obniżając stopy procentowe o 50 pb – stopa referencyjna wynosi obecnie 0,5 proc.

Mamy do czynienia z mieszanką dobrych i złych czynników dla złotego. Na plus przemawia wielkość pakietów fiskalnych w ścisłej współpracy z bankiem centralnym. Zwiększenie deficytu budżetowego (wg prognoz rządowych do 8,4 proc. PKB w 2020 r.) i długu publicznego jest tutaj sprawą drugorzędną. Obecnie globalnym trendem jest w pierwszej kolejności przeciwdziałanie za wszelką cenę chaosowi gospodarczemu i bezpowrotnej utracie majątku narodowego. Z tego względu zagrożenia dla wiarygodności kredytowej z tytułu rosnącego zadłużenia są oceniane jako mniejsze zło w porównaniu do znaczącego załamania gospodarczego. Podobnie prowadzony przez NBP program skupu obligacji skarbowych jest neutralny dla złotego, gdyż luzowanie ilościowe stało się powszechną praktyką banków centralnych, a zatem przestało być czynnikiem różnicującym waluty. Jedynie obniżka stopy procentowej do 0,5 proc. będzie z czasem mieć negatywny wpływ na perspektywy złotego. Silne zaniżenie stóp procentowych (przy wysokiej inflacji) może w przyszłości odbić się na stabilności złotego. Jakkolwiek recesja wpłynie na spadek inflacji CPI z 4,6 proc. r/r w marcu do średnio 1,7 proc. w 2021 r., to wciąż będą to poziomy tworzące środowisko ujemnych realnych stóp procentowych. Z perspektywy rynku wschodzącego będzie to czynnik hamujący odreagowanie słabości PLN, kiedy świat przejdzie do fazy odbudowy. Mimo to podtrzymujemy zdanie, że w średnim terminie złoty powinien być mocniejszy, jednak dyskonto przyszłej poprawy globalnego apetytu na ryzyko będzie docierać do złotego z opóźnieniem.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista