Raport miesięczny FX: Kwiecień 2018

Skąd ten spokój? Najprostsza odpowiedź to ta, że panika dobrze sprzedaje się tylko w serwisach informacyjnych, ale na rynkach najlepiej reklamuje się sukces, wzrosty i zyski. Jeśli psychologia ma być kluczem dla zrozumienia stadnego myślenia inwestorów, dla większości (nie licząc katastrofistów) korzystniejsze jest pielęgnowanie optymizmu i wspólne dbanie o długie pozycje w ryzykownych aktywach nastawionych na kontynuację światowego ożywienia i powszechne unikanie myślenia o kryzysie. Dane makro mogą wykazywać przejściową słabość, ale łatwo sobie wmówić, że po tak imponujących wynikach z ostatnich miesięcy przychodzi czas stabilizacji. Rządzi przeświadczenie, że zamiast „superdobrze” jest wciąż „dobrze”.

Po drugie osłabła moc tweetów prezydenta Trumpa. Inwestorzy nauczyli się, że jest istotna różnica między tym, co Trump zapowiada i czym grozi, a tym, co faktycznie jest wdrażane przez jego administrację i to drugie zwykle ma mniejszą siłę rażenia. Straszenie cłami Chin wstępnie podziałało, a przechwałki o „sprytnych” rakietach mogących nadlecieć nad Syrię wywołało poruszenie. Ale już w tym tygodniu krytyka Rosji i Chin o „gierki dewaluacyjne”, albo oskarżenia OPEC za sztuczne zawyżanie cen ropy miały umiarkowany odzew na rynkach. Trump mógł stracić swoją magię, ale sam jest sobie winien.

W efekcie pierwotny skok obaw o wojny handlowe wydaje się teraz przesadzony i teraz równamy do stanu równowagi. Dodatkowo skutki innych decyzji Trumpa będą karmić apetyt na ryzyko. Od drugiego półrocza reforma podatkowa zacznie przynosić pierwsze owoce w postaci rosnącej konsumpcji Amerykanów i nasilenia planów inwestycyjnych firm. A rozpędzanie się gospodarki USA jest ogólnie dobre dla całego świata. Do tego sankcje na rosyjskie spółki wydobywcze i spadek obaw o perspektywy Chin nakręcają rajd surowców, który będzie współgrał z nadziejami na podtrzymanie ożywienia. W takim klimacie nawet zapowiedzi normalizacji/zacieśniania polityki monetarnej będą odbierane jako konfirmacja, że jest na tyle dobrze, że banki centralne mogą podnosić stopy procentowe, zamiast zwiastować „przykręcanie kurka” i gaszenie hossy na rynkach akcji.

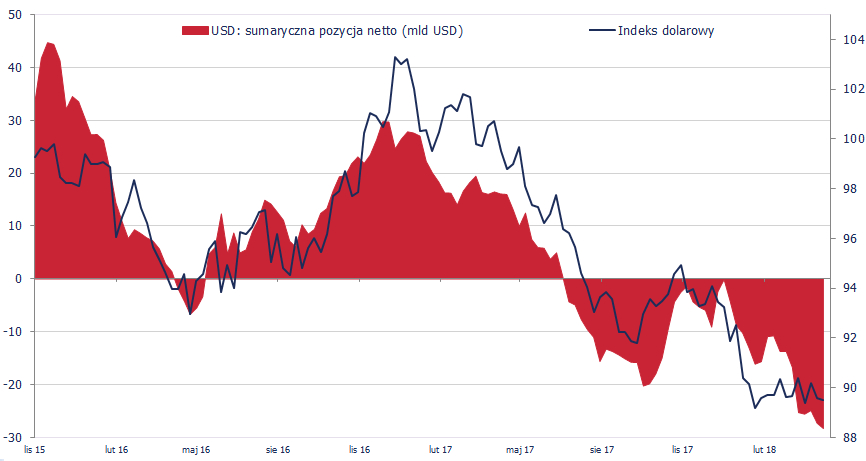

Nastała wiosna optymistów. Z perspektywy rynku walutowego w największym stopniu powinno to teraz pomagać USD, gdzie pesymizm z przełomu roku był największy. Na rynku od miesięcy dominuje przeświadczenie, że dolar ma mnóstwo powodów, by być słabszym z belgiem czasu, a jednak od lutego pesymizm nie może znaleźć potwierdzenia w notowaniach indeksu dolarowego. Nad dolarem wisiały obawy o pęczniejące zadłużenie USA po ostatnich reformach fiskalnych. Dolar był też obciążony premią za ryzyko geopolityczną w związku z „twitterowymi” sporami Donalda Trumpa z Koreą Północną i Chinami. A jednak mimo tego przecena dolara nie nasila się. Wraca też dyskusja o tym, co zrobi Fed i wizja czterech podwyżek w 2018 r. nie jest niedorzeczna. Coraz trudniej jest się rynkowi upierać przy swojej pesymistycznej ocenie dolara. Podejście rentowności 10-letnich obligacji skarbowych USA prawie pod 3 proc. daje do myślenia, gdyż wyjście ponad ten poziom może otworzyć rynek na dłuższy ruch wzrostowy. Według danych CFTC, w pozycjach spekulacyjnych na USD przewaga krótkich pozycji sięga ponad 28 mld USD – ogromny portfel, który teraz jest narażony na kapitulację inwestorów, jeśli właśnie zostali złapani po złej stronie rynku. Podtrzymujemy zdanie, że przecena dolara na początku roku zaszła za daleko i poziom równowagi jest na wyższych poziomach, nawet jeśli w dłuższym horyzoncie konwergencja globalnej polityki monetarnej będzie relatywnie osłabiać dolara.

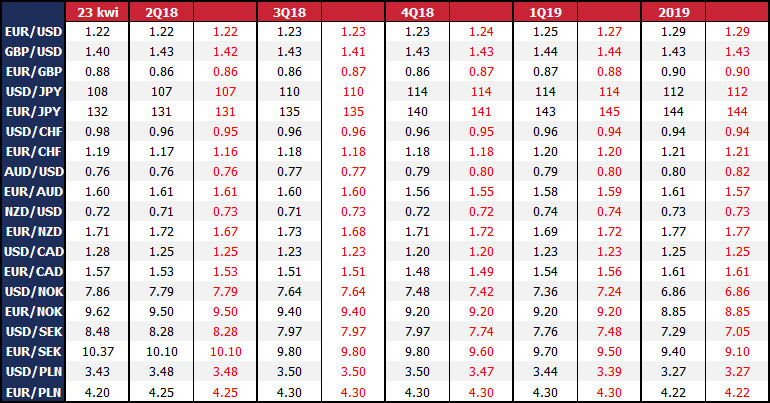

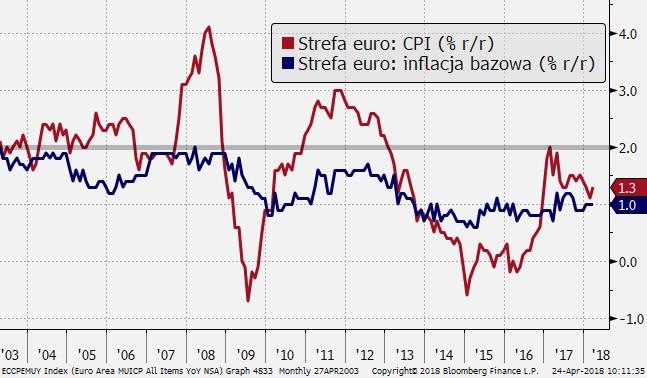

W najnowszej aktualizacji prognoz obniżyliśmy ścieżkę aprecjacji EUR w drugiej połowie roku względem USD i GBP. Ostatnia seria słabszych danych z Eurolandu przemawia za przyjęciem przez EBC ostrożnościowej strategii, co powinno hamować aprecjację waluty. Jakkolwiek bank nie wycofa się z zakończenia programu QE do końca roku, tak scenariusz ten jest powszechnie oczekiwany i w dużym stopniu zdyskontowany. Tematem otwartym jest termin pierwszej podwyżki stóp procentowych, gdzie rynek obecnie ustawia się na drugi kwartał 2019 r. Sądzimy, że w związku ze słabością trendów inflacyjnych w Europie proces normalizacji polityki pieniężnej EBC będzie wolniejszy i podwyżki nie zobaczymy wcześniej, jak w drugim półroczu przyszłego roku. W rezultacie przyspieszenia aprecjacji EUR spodziewamy się dopiero w 2019 r.

Obniżyliśmy prognozy NZD/USD na koniec II i III kw. 2018 r. do 0,71. Przy wysokich rentownościach USA i odbiciu USD dolar nowozelandzki będzie narażony na odpływ kapitału w związku z pasywną postawą RBNZ. Inflacja CPI w I kw. była słaba i utrzymuje się blisko dolnej bandy celu inflacyjnego RBNZ (1-3 proc.) i w żadnym razie nie zmusza to banku do zmiany strategii na bardziej jastrzębią. Nowy prezes banku centralnego Adrian Orr spodziewa się utrzymania łagodnej inflacji, co tylko wzmacnia przekonanie, że polityka monetarna prędko nie wesprze kiwi. Nawet przy osłabieniu obaw o wojny handlowe i zdjęcie premii za ryzyko z perspektyw wzrostu Chin w ograniczonym stopniu pomoże NZD przez niższą (w porównaniu z np. AUD i CAD) korelację z surowcami przemysłowymi. W kontekście AUD sceptycznie podchodzimy do perspektyw względem USD w krótkim horyzoncie, ale jednocześnie pozostajemy optymistami w dłuższym terminie, choć skala przyspieszenia w drugiej połowie roku może być słabsza niż dotychczas sądziliśmy. Równoważenie rynku USD wstępnie będzie ciążyć na Aussie, ale w drugiej połowie roku do gry wejdzie wycena podwyżek stóp procentowych w Australii, co powinno stanowić tarczę ochronną dla AUD. Mimo to nie uważamy już, aby tempo zacieśniania RBA w 2019 r. był szybsze niż Fed, co ogranicza potencjał wzrostowy AUD/USD.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista