Raport miesięczny FX: czerwiec 2020

Na przełomie kwartału opowiadamy się za przyjęciem taktycznie defensywnej pozycji, oczekując przestoju w budowie apetytu na ryzyko. Powodem jest kontynuowany wzrost liczby przypadków zachorowania na koronawirusa w USA. Pod koniec czerwca 17 stanów odnotowało wzrost przypadków zachorowań z dziennym przyrostem na poziomach z kwietnia. Niektóre stany wstrzymują procesy wznawiania działalności gospodarczej, a np. Teksas i Floryda ogłosiły przywrócenie niektórych zakazów. Jakkolwiek powrót do pełnego lockdownu wydaje się bardzo mało prawdopodobny (obawy o nieodwracalne szkody ekonomiczne, jak i polityczne), pogarszające się warunki zdrowotne mogą skłonić władze stanowe do szukania alternatywnych rozwiązań do walki z wirusem. Społeczne obawy o wydajność systemu opieki zdrowotnej i percepcja podwyższonego ryzyka zarażenia się wirusem mogą skłaniać konsumentów do pozostania w domach, odbijać się na planach rozwoju biznesów, a wreszcie i nastawieniu inwestorów.

Rynki znalazły się w stanie zawieszenia, a inwestorzy nie mają przekonania do żadnego kierunku. Napływające dane raczej nie będą w stanie poprawić nastrojów, podczas gdy gotowość banków centralnych i rządów do działania ogranicza potencjał spadków. Mimo to wrażliwość pozostaje wyższa na negatywne informacje, które będą osłabiać wcześniejszy optymistyczny układ oparty na oczekiwaniach szybkiego odbicia ożywienia. Inwestorzy będą uważnie śledzić doniesienia o nowych restrykcjach, jak również analizować wskaźniki nastrojów, które pierwsze pokażą, jak konsumenci i przedsiębiorcy odnoszą się do ryzyka drugiej fali zachorowań.

Pomimo powyższego traktujemy potencjalne pogorszenie nastrojów rynkowych za taktyczne osłabienie, które może dominować w pierwszej części lata, ale nie zmienia naszego poglądu na perspektywy długoterminowe. Kolejne szokowe załamanie aktywności gospodarczej jest mało prawdopodobne z uwagi na świadomość zagrożeń związanych z wirusem oraz stopniem przygotowania władz państwowych. Z perspektywy rynków zaimplementowana ekspansja monetarna banków centralnych powinna być efektywnym hamulcem dla powtórzenia się paniki i masowego uciekania w bezpieczne aktywa. Uważamy, że banki posiadają środki, by zwiększyć wsparcie, nawet jeśli w najbliższym czasie mogą nie być chętne od razu wytaczać ciężkie działa. Pomimo rajdu z przełomu maja i czerwca pozycjonowanie inwestorów w aktywach ryzykownych pozostaje umiarkowane, podczas gdy jednocześnie utrzymuje się chęć „kupowania dołka”. W krótkim terminie narosną jednak wątpliwości co do tego, gdzie ten „dołek” się znajduje.

Ostrożne podejście do ryzyka oraz nasycenie rynku w krótkich pozycjach stwarza przestrzeń do częściowo odreagowania ostatniej słabości USD. Pomocny może być także brak sygnalizowana przez Fed pośpiechu we wprowadzaniu nowych narzędzi monetarnych. Krótkoterminowo może stworzyć to wrażenie, że w przypadku istotnego pogorszenia nastrojów na rynku znowu pojawi się niedobór dolarów, które będą potrzebne m.in. do spłaty zadłużenia denominowanego w USD. Nadmierny popyt może generować dodatkową presję aprecjacyjną. To są siły, które mogą przejąć kontrolę nad rynkami, zanim ryzyka drugiej fali zachorowań nie zostaną wyciszone i na pierwszy plan nie wrócą oczekiwania odbudowy globalnego ożywienia.

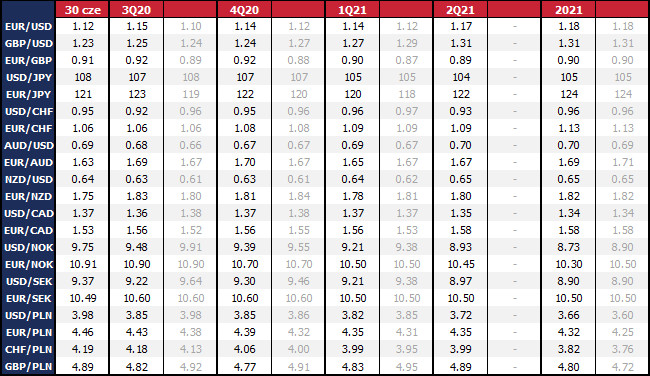

W dłuższym horyzoncie prognozujemy deprecjację dolara, co też oznacza wyższe poziomy EUR/USD. Obserwujemy silniejszą korelację EUR z apetytem na ryzyko. Co więcej, szybciej niż oczekiwaliśmy inwestorzy przeszli do dyskonta mniejszej premii za ryzyko polityczne związanej z kosztami naprawy gospodarek strefy euro. Zaproponowany fundusz naprawczy UE pozwala przerzucić obciążenia fiskalne na konto całej Unii, ograniczać presję, jaka mogłaby narosnąć na obligacjach skarbowych biedniejszych państw bloku.

Jesteśmy bardziej pesymistyczni w odniesieniu do perspektyw funta. Już wcześniej sceptycznie podchodziliśmy do umocnienia waluty, jednak pogląd ten był wystawiony na próbę, kiedy funt był uznawany jako ryzykowna waluta i jak wiele innych korzystał na osłabieniu dolara, podczas gdy rynek nie przejmował się analizą fundamentów GBP. Tymczasem tło makroekonomiczne pozostaje negatywne. Wielka Brytania jest krajem z piątą najwyższą na świecie liczbą zachorowań na COVID-19 z potencjalnym wystąpieniem drugiej fali przez decyzję o otwarciu gospodarki w czerwcu. Przy ekonomii mocno opartej na usługach i konsumpcji obawy konsumentów o bezpieczeństwo poza domem mogą istotnie obniżyć ścieżkę wzrostu. Ponadto z końcem czerwca stało się jasne, że nie dojdzie do przedłużenia okresu negocjacyjnego dla nowej umowy handlowej między Wielką Brytanią a Unią Europejską i od 1 stycznia 2021 r. przestaną obowiązywać dotychczasowe zasady. Pozostało za mało czasu, aby udało się uzgodnić wszystkie aspekty przyszłej wymiany, szczególnie że negocjacje prowadzone są w chłodnej i spornej atmosferze. Mimo to w dobie kryzysu wywołanego pandemią żadnej ze stron nie zależy, by całkowicie zerwać stosunki z ważnym partnerem handlowym. Zapewne w najbliższych tygodniach uda się uzgodnić umowę ramową, jednak wiele aspektów (m.in. dot. usług i inwestycji) przyszłej wymiany będzie skazane na surowe warunki oparte o zasady WTO. Nowe zasady współpracy będą nieść ze sobą szkodliwe konsekwencje dla trajektorii wzrostu gospodarczego Wielkiej Brytanii, bardziej niż dla strefy euro. Będzie to balast, który będzie ciążył funtowi i utrzymywał go relatywnie słabszego względem innych ryzykownych walut.

Rewidujemy w dół prognozy dla złotego. Wciąż zakładamy stopniowe umocnienie w dłuższym okresie w ramach normalizacji sytuacji gospodarczej na świecie i powrotu kapitału do inwestowania na rynkach wschodzących, ale tempo przyszłej aprecjacji zostało osłabione przez ostatnie decyzje Rady Polityki Pieniężnej. Zaskakująca obniżka głównej stopy procentowej do 0,10 proc. będzie miała negatywne konwekcje dla postrzegania złotego na tle innych walut rynków wschodzących. Złoty może stać się atrakcyjną walutą pod taktyczną sprzedaż spekulacyjną lub wykorzystanie jako waluty finansującej inwestycje „carry trade” (pożyczanie środków w walucie o niskich stopach i lokowanie na rynkach z wyższym oprocentowaniem). Spodziewamy się, że RPP utrzyma stopy procentowe bez zmian co najmniej do końca kadencji w połowie 2022 r., co w warunkach uporczywie wysokiej inflacji (3,3 proc. r/r w czerwcu), nasila efekt ujemnych realnych stóp procentowych. Z Rady dociera też werbalne niezadowolenie z siły waluty, które może przerodzić się w interwencje na rynku walutowym. Łącznie osłabia to apetyt do kupowania złotego w okresach wzrostu apetytu na ryzyko, a jednocześnie powiększa skalę deprecjacji przy pogorszeniu nastrojów.

Nie widzimy w wyborach prezydenckich istotnego czynnika ryzyka dla złotego, co z resztą potwierdził spokój po wynikach pierwszej tury. Gdyby po drugiej turze wygranym okazał się Andrzej Duda, wynik byłby zgodny z oczekiwaniami rynku, które bazują na ostatnich sondażach, a teraz będą wzmocnione przez wyniki pierwszej tury. Na rynku nie ma pogłębionej dyskusji o szansach, jak będą rozdystrybuowane głosy kandydatów, którzy odpadli w pierwszej turze, ile z tego przypadnie drugiemu kandydatowi Rafałowi Trzaskowskiemu i czy ma szanse wygrać. Brak dyskonta ewentualnego zaskoczenia oznacza, że wygrana Dudy będzie neutralna dla PLN.

Z kolei zwycięstwo Trzaskowskiego w drugiej turze daje pretekst do sprzedaży złotego pod argumentację, że od teraz realizacja polityki rządu PiS będzie utrudniona. Tylko aby miało to trwały i wymierny wpływ na złotego, rynek wpierw musiałby kupować PLN pod perspektywy polityki gospodarczej wzmacniającej fundamenty waluty. Nic takiego dawno nie miało miejsca, a szczególnie w obliczu pandemii. Tarcze Antykryzysowa i Finansowa już weszły w życie; jeśli druga fala zachorowań wymagałyby większej ekspansji fiskalnej, wątpimy, aby byłoby to pole do politycznych przepychanek z nowym prezydentem. Dopuszczamy scenariusz, w którym zwycięstwo Trzaskowskiego zachęci krótkoterminowy kapitał do szukania szansy na zainicjowanie osłabienia złotego, ale jeśli będzie to niespójne z okołorynkowymi nastrojami, nic z tego nie wyjdzie.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista