Raport miesięczny FX: Czerwiec 2018

Dwie główne różnice w ocenie globalnej sytuacji ekonomicznej to nasilenie wątpliwości wokół perspektyw globalnego ożywienia oraz wzrost ryzyka wojny handlowej. W przełożeniu na rynek walutowy poskutkowało to ucieczką z ekstremalnego pozycjonowania na osłabienie USD i masowe domykanie długich pozycji w walutach ryzykownych (głównie AUD, NZD, ale też walut rynków wschodzących – w tym PLN) oraz tam, gdzie polityka monetarna natrafiła na przeszkody i musiało dojść do odroczenia planów normalizacji (EUR, GBP, SEK).

U progu nowego półrocza podtrzymujemy nasze przekonanie, że globalne ożywienie powinno pozostać mocne, stwarzając warunki do stopniowego wychodzenia z ery ultra-luźnej polityki pieniężnej. Spowolnienie z okresu styczeń-czerwiec wydaje nam się przejściowe, gdyż w głównej mierze było skutkiem wyjątkowych warunków atmosferycznych, ale też rezultatem zachłyśnięcia imponującym tempem wzmocnienia aktywności gospodarczej w drugiej połowie 2017 r. Podczas gdy gospodarka USA znalazł wsparcie w owocach reformy podatkowej, w pozostałych częściach globu musiało dojść do urealnienia oczekiwań i wygaszenia przesadnej euforii. Mimo to trudno w kolejnych miesiącach spodziewać się kontynuacji spowolnienia w związku z brakiem fundamentalnych powodów trwałego wytracania tempa, kiedy wspierające pozostają warunki monetarne, a sytuacja na rynku pracy nie sygnalizuje przegrzania.

Największym ryzykiem dla naszych założeń jest zmaterializowanie się obaw rynkowych dotyczących przystąpienia USA, Chin, UE i innych państw do wojny handlowej. Rynki finansowe pozostają przewrażliwione na punkcie tego tematu, co niesie konsekwencje dla przepływów kapitału portfelowego i w dłuższym okresie utrzymywanych napięć może zaważyć na nastrojach gospodarstw domowych i przedsiębiorców. Mimo to chcielibyśmy podkreślić, że stało się powtarzalną tendencją przyjmowanie przez Trumpa twardego stanowiska na początku, by po czasie przejść do negocjacji na łagodniejszych warunkach. Im więcej powtórzeń takiego schematu, tym mniejsza stanie się wrażliwość rynku, a więcej uwagi będzie skupione na fundamentach.

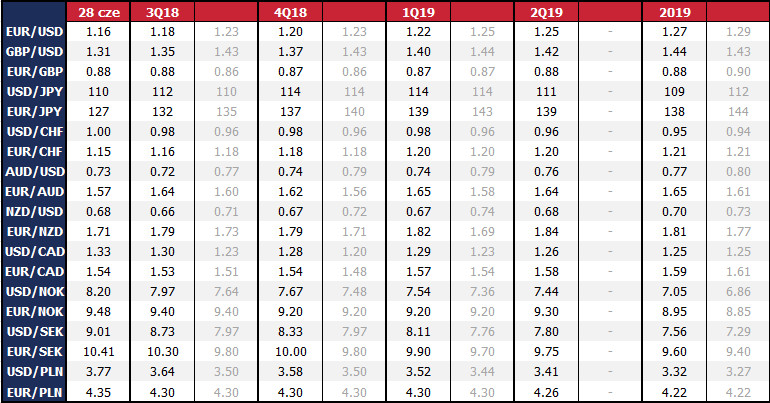

Jeśli inwestorzy mniej będą śledzić konto Trumpa na Twitterze, czego oczekujemy, powinniśmy obserwować podążanie kursów walutowych wedle wskazań relatywnej różnicy w tempie polityki pieniężnej. Jako że gospodarka USA praktycznie nie została dotknięta spowolnieniem wzrostu gospodarczego, tak i Fed mógł pozostać na ambitnej ścieżce podwyżek stóp procentowych co kwartał w tym roku i prawdopodobnych trzech w 2019 r. Ale tak samo, jak USD zdyskontował solidność aktywności gospodarczej, tak i ma ujęte w wycenie większość z antycypowanego zacieśniania. Stąd pole do dalszego powiększania przewagi nad innymi walutami jest małe i będzie tylko przejściowo wykorzystywane w okresach wzrostu awersji do ryzyka.

Na drugim końcu jest EUR mocno poobijane przez serię słabszych danych makro, gołębi EBC i wzrost ryzyka politycznego (Włochy). Wszystko zło jest już w cenie i teraz: 1) rozwój sytuacji politycznej we Włoszech sugeruje wygasanie ryzyka (odrzucenie pomysłów wyjścia z UE), 2) dane makro mają niską bazę odniesienia dla odbicia (podczas gdy wskaźniki PMI wciąż pozostają na poziomach wskazujących na ekspansję) oraz 3) choć EBC oddalił perspektywę pierwszej podwyżki stóp procentowych „po lecie” 2019 r., ogłoszenie zakończenia QE w tym roku implikuje postępującą normalizację polityki pieniężnej. Wyprzedaż EUR jest w naszej ocenie przesadzona i kolejne miesiące powinny przynieść powolne odreagowanie.

W przypadku PLN, od początku roku prezentowaliśmy przekonanie, że złoty jest przewartościowany pomimo solidnych fundamentów makro. Choć wzrost gospodarczy w kolejnych kwartałach powinien się wyróżniać na tle innych gospodarek z segmentu rynków wschodzących, Polska szczyt koniunkturalny ma już za sobą a pozytywna narracja ponadprzeciętnego wzrostu jest już zdyskontowana i nie jest czynnikiem wystarczającym dla zachęcenia zagranicznych funduszy. Ponadto gołębi zwrot Rady Polityki Pieniężnej w postaci wypchnięcia perspektyw pierwszej podwyżki stóp procentowych na 2020 rok lub później pozbawia złotego ważnego buforu odsetkowego. Jest to istotna zmiana, której znaczenie uwydatniają zewnętrzne szoki, jak choćby ten na przełomie maja i czerwca. Podtrzymujemy zdanie, że poziom równowagi dla złotego jest bliżej 4,25-4,30 za euro i przy obecnie niskim zainteresowaniu inwestorów z powrotem na rynki wschodzące, powrót złotego do aprecjacji jest mało prawdopodobny. W średnim terminie oczekujemy podtrzymania premii za ryzyko na złotym, gdyż nie zakładamy szybkiego zaostrzenia stanowiska RPP. Prognozujemy pierwszą podwyżkę stopy referencyjnej w IV kwartale 2019 r., co oznacza ponad rok utrzymywania ujemnych realnych stóp procentowych – ważny element oceny atrakcyjności inwestycyjnej kraju. Pomimo poprawy globalnego klimatu inwestycyjnego w drugim półroczu, widzimy jedynie szanse na stabilizację kursu złotego do euro.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista