Raport FX: Prognozy 2020

Nadzieja, że siły polityczne nie mogą z premedytacją doprowadzić do katastrofy, stała za bagatelizowaniem negatywnych informacji związanych ze sporem handlowym i brexitem, podczas gdy pozytywne doniesienia znajdowały silne odbicie we wzroście apetytu na ryzyko. Jednak niepewność wokół ryzyk geopolitycznych zebrała żniwo dookoła świata w postaci zdławienia aktywności przemysłu i wyhamowania inwestycji. Kolektywne działania banków centralnych na polu luzowania polityki pieniężnej pomogły w osłabieniu recesyjnych obaw, jednak wskaźniki wyprzedającej koniunktury (indeksy PMI) nie sygnalizują, aby odbicie ożywienia miało kształt litery V (po mocny spadku przyjdzie mocny wzrost).

Doszło do rozjazdu oczekiwań z rzeczywistością. Jest możliwe, że rynki będą cierpliwie czekać, aż ożywienie dogoni wyceny aktywów, tak samo jak cierpliwe czekały na rozstrzygnięcia w sporze handlowym i brexicie. Problem w tym, że teraz nie mamy terminu granicznego, do którego wzrost ma się pojawić (lub nie). To niewygodna sytuacja, która prędzej będzie skłaniać do redukcji ryzyka, szczególnie, że nie brakuje pytań wciąż czekających na odpowiedź. Porozumienie Pierwszej Fazy zapobiega dalszemu wzrostowi ceł między USA i Chinami, ale nie mówi nic o perspektywach jakiejkolwiek Drugiej Fazy, podczas gdy wiele z kluczowych kwestii spornych pozostaje otwartych. W Wielkiej Brytanii dotrzymanie daty brexitu 31 stycznia 2020 r. zamyka jeden rozdział, a jednocześnie przywodzi nowe obawy o zdążenie z wynegocjowaniem umowy handlowej przed końcem okresu przejściowego (koniec 2020 r.). Ponadto w USA wybory prezydenckie będą ważne nie tylko dla dolara i Wall Street, kiedy dla ochrony idealnego obrazu gospodarki prezydent Trump będzie sięgał po wszystkie dostępne środki, w tym po ataki na niezależność Fed.

W 2020 r. zakładamy umiarkowane odbicie globalnego wzrostu, które z czasem przyćmi czynniki ryzyka geopolitycznego i ostatecznie będzie korzystne dla wyraźniejszej przesiadki z bezpiecznych przystani na ryzykowne aktywa. Jednak zanim to nastąpi, nieunikniona zdaje się faza otrzeźwienia z przesadnej euforii narosłej pod koniec 2019 r. Rynki może i dyskontują przyszłość, ale czasami chcą więcej, niż gospodarka realna jest w stanie zaoferować.

USD: już nie pierwszym wyborem

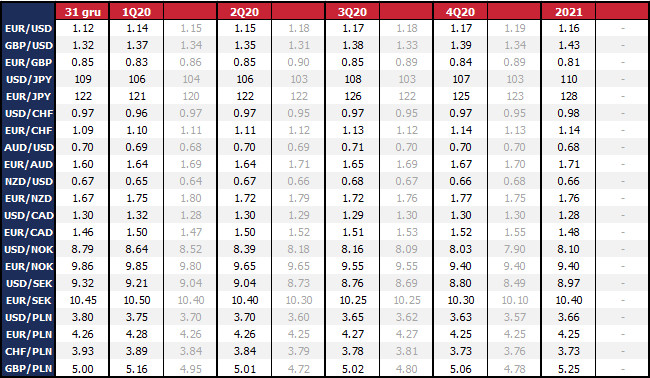

Dolar powinien być dla rynków równie ważny w 2020 r. co w 2019 r., jednak bezpośrednie skutki dla niego powinny być odmienne. Wyścig prezydencki w USA podniesie wagę ryzyk lokalnych dla dolara kosztem osłabienia obaw o wojny handlowe. Oznacza to, że w okresach wzrostu awersji do ryzyka wygodniejszym kierunkiem ucieczki będą JPY, CHF i złoto. Balastem dla USD będzie polityka pieniężna, biorąc pod uwagę, że Fed ma przestrzeń do luzowania polityki. Ponieważ prezydent USA będzie bardzo zainteresowany prezentacją gospodarczego sukcesu swojej pierwszej kadencji, można mieć pewność, że jego ataki na Fed się nasilą przy najmniejszych oznakach hamowania ożywienia. Rok 2019 pokazał, jak presja rynku i Białego Domu skłania Fed do cięcia stóp procentowych. Oczekujemy jednej obniżki w pierwszym półroczu, co będzie istotnie ograniczać potencjał umocnienia dolara jako bezpiecznej przystani. Nie oznacza to, że USD będzie wielkim przegranym 2020 r., gdyż solidność gospodarki USA zapewni poduszkę bezpieczeństwa. Jednak w najbliższych miesiącach lepsze okazje będą dotyczyć innych walut.

EUR: łatwiej w górę

W 2020 r. dla EUR droga po linii najmniejszego oporu powinna być w górę. Waluta jest bardzo tania – według parytetu siły nabywczej EUR jest niedowartościowane o 25 proc. względem USD. Dzięki temu gospodarka strefy euro realizuje nadwyżkę handlową, a razem z perspektywą odbicia ożywienia (a przynajmniej zatrzymaniu pogłębiania spowolnienia) waluta ma istotne wsparcie fundamentalne. Ponadto inwestorzy w ostatnich miesiącach uparcie sprzedawali walutę bez wyraźnego efektu w kursie – odwijanie tej pozycji może stanowić ważne paliwo do wzrostów. Jednak najważniejszym atutem EUR może być polityka EBC. Bank centralny osiągnął kres swoich zdolności do luzowania polityki, a nowa prezes Christine Lagarde zdaje się mniej gołębia w swoim nastawieniu niż jej poprzednik Mario Draghi. Dezaprobata dla ujemnych stóp procentowych oraz innych niekonwencjonalnych narzędzi przesuwa wachlarz ryzyk dla EUR bardziej ku pozytywnej stronie. Im szybciej rynek zda sobie z tego sprawę, tym wcześniej rozpocznie się rajd euro.

GBP: nie bać się Borisa

Torysi pod wodzą Borisa Johnsona zdobyli absolutną większość w parlamencie i dla funta znika największy czynnik ryzyka – większym strachem od bezumownego brexitu jest brak decyzyjności aparatu władzy. Teraz politycy nie będą już w stanie zrzucać winy za potencjalny chaos na drugą stronę, stąd powinniśmy widzieć zdecydowane posunięcia w negocjacjach przyszłych warunków handlowych z UE. A stanowisko brytyjskiego rządu wcale nie musi być tak twarde i antyeuropejskie, jak było dotychczas prezentowane przez Johnsona. Pro-brexitowa ideologia była potrzebna do wygrania wyborów, ale BoJo sam nie jest wielkim przeciwnikiem Unii (a przynajmniej nie był takim w przeszłości). Sądzimy, że teraz Johnson powinien być bardziej praktyczny w swych decyzjach – w końcu żaden premier nie chce rozpoczynać swojej kadencji od recesji. Sądzimy, że ryzyko technicznego twardego brexit po okresie przejściowym jest dużo mniejsze niż rynek obecnie dyskontuje. Funt ma do usunięcia z wyceny sporo premii za ryzyko chaotycznego brexitu.

JPY: nowy barometr sentymentu

W ostatnich miesiącach było ciężko utrzymywać długie pozycje w JPY przy nowych rekordach indeksów giełdowych oraz panującym na FX wyciszeniu zmienności w okresach huśtawki risk-on/risk-off. Teraz spodziewamy się przebudzenia zmienności w związku z eliminacją czynników paraliżujących handel, a ponieważ nie wszystkie kwestie w sporze handlowych USA-Chiny są w pełni wyjaśnione, daje to jenowi większą okazję do odzwierciedlenia wahań nastawienia do ryzyka. Zakładamy, że rynek zbyt mocno zdyskontował optymizm wokół porozumienia Pierwszej Fazy i oderwał się od fundamentów, co stwarza okazję do silniejszej pozytywnej reakcji JPY na negatywne informacje.

Małe europejskie gospodarki w G10: moc koron

Przyszłość SEK, NOK i CHF jest silnie powiązana z przyszłością Europy. Mniej obaw o kształt brexitu i spodziewane odbicie gospodarki strefy euro od dna powinno stwarzać korzystne warunki dla przyspieszenia ożywienia w Szwecji, Norwegii i Szwajcarii. Ponieważ nie zakładamy zmian w polityce pieniężnej banków centralnych, oznacza to, że perspektywy dla walut będą zależne od rynkowego sentymentu i nastawienia do ryzyka. W tym ujęciu otrzeźwienie z przesadnego optymizmu po porozumieniu handlowym USA-Chiny implikuje trudny początek roku dla SEK i NOK, ale w kolejnych kwartałach zakładamy powrót umocnienia. Widzimy większy potencjał w NOK, gdyż poprawa perspektyw globalnego wzrostu będzie wsparciem dla cen ropy naftowej. Odmienny scenariusz rysuje się przed CHF, po którym spodziewamy się stopniowej deprecjacji wraz z osłabieniem ryzyk rynkowych.

AUD, NZD, CAD: najpierw huśtawka, potem konsolidacja

W związku z wysoką wrażliwością AUD i NZD na perspektywy Chin, spodziewamy się negatywnej reakcji walut na rewizję oceny skutków porozumienia Pierwszej Fazy. Przewidujemy mocniejszą korektę NZD z uwagi na silniejszy rajd kiwi na koniec 2019 r., a także różnice w nastawieniu rynku do perspektyw polityki pieniężnej RBA i RBNZ. W Australii inwestorzy utrzymują wyższą premię za ryzyko kolejnej obniżki stóp procentowych przy spekulacjach przejścia banku do luzowania ilościowego. Bardziej wyważone oczekiwania wobec polityki RBNZ czynią kiwi bardziej podatnym na negatywną rewaluację. Wrażliwy na wahania sentymentu na początku roku będzie także CAD, ale solidne zaplecze makro Kanady i neutralność BoC powinny ograniczyć amplitudę wahań. W dalszym okresie przewidujemy lekką aprecjację wszystkich trzech walut względem USD.

PLN: plan ten sam, co zwykle

Ze złotym historia jest taka sama, co zawsze. Jeśli nic nie przeszkodzi, waluta powinna powoli się umacniać. Ale zawsze trafi się coś, co przeszkadza tej wizji. Zagrożenia dla sektora bankowego z tytułu wyroków w sprawach dotyczących kredytów frankowych są potencjalnym katalizatorem osłabienia złotego, choć widzimy w tym jedynie źródło dla szokujących nagłówków niż faktyczny problem ważący na fundamentach PLN. Stąd po każdym epizodzie deprecjacji powinno następować szybkie odreagowanie. Od strony makro polska gospodarka będzie spowalniać przy wygasającym wsparciu fiskalnym dla konsumpcji oraz zahamowaniu inwestycji publicznych. Ale stopniowe odbicie ożywienia w strefie euro powinno zaoferować przeciwwagę w drugiej połowie roku. Umocnienie EUR do głównych walut także będzie istotnym czynnikiem dla aprecjacji złotego. Spodziewamy się pasywnej polityki RPP w 2020 i 2021 r. bez wpływu na PLN. Po skoku inflacji na początku roku m.in. w związku z podwyżkami cen energii w kolejnych miesiącach CPI powinien wrócić w okolice środka celu inflacyjnego (tj. 2,5 proc.), co podniesie realne stopy procentowe w Polsce – ważny element przy ocenie walut rynków wschodzących.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista