Raport CFTC: stan na 1 sierpnia

Dla amerykańskiej waluty tydzień zakończony 1 sierpnia należał do wyjątkowo intensywnych, gdy dolar znalazł się między innymi pod presją komunikatu po decyzji FOMC. O ile powszechnie spodziewano się podtrzymania parametrów polityki pieniężnej na niezmienionym poziomie, o tyle część analityków oczekiwała sprecyzowania daty rozpoczęcia programu skupu aktywów. Wykorzystanie przez reprezentantów Fed zwrotu o rychłym zacieśnianiu ilościowym zostało odebrane przez rynek jako quasi-deklarację podjęcia kroków w trakcie wrześniowego posiedzenia. Do poprawy sentymentu mogła istotnie przyczynić się wzmianka o trajektorii cen konsumenta, która wbrew powszechnym obawom pozostaje niezagrożona. Niestety powyższe wrażenie znalazło się pod ostrzałem wstępnych szacunków dynamiki PKB za miniony kwartał, która z racji na efekty sezonowe miała okryć cieniem odczyt za pierwsze trzy miesiące roku. Tym razem zannualizowane tempo wzrostu wyniosło 2,6 proc., co lekko rozczarowało rynkowe oczekiwania (2,7 proc.). Do zmniejszenia sumarycznej pozycji netto w dolarze z pewnością przyczyniła się seria politycznych zawirowań za oceanem – zarówno tych związanych ze zniesieniem Obamacare, ale również z przyszłością planowanej reformy fiskalnej.

Skurczenie się pozycji spekulacyjnej o kolejne 8,2 tys. kontraktów odnotowało euro, które w zeszłym tygodniu polegało na serii publikacji makroekonomicznych. Napływ świetnych „soft data” istotnie zwiększył szansę uplasowania się przez roczną dynamikę PKB powyżej progu 2,0 proc. Niestety odczyt na poziomie 2,1 proc. r/r (konsensus: 2,1 proc.) nie został huraoptymistycznie przyjęty przez rynek. Powyższy fakt wynika nie tylko z rewizji szacunków za I kwartał, ale również z lekkiej skośności lewostronnej prognoz, zgodnie z którą można było spodziewać się wskazania wyższego o 0,1 pp. Na zmianę sentymentu istotny wpływ miało nie tylko domykanie pozycji na koniec lipca, ale również wzrost inwestorskiego sceptycyzmu wobec szybkiego dotknięcia przez EUR/USD poziomu 1,2000.

Do grona walut, które odnotowały spadek pozycji spekulacyjnej netto dołącza funt szterling. W tym przypadku zmiana jest zdecydowanie bardziej skromna, bowiem pomiędzy raportami nastąpiło pogłębienie przewagi krótkich pozycji o 3,3 tys. Do pogorszenia się sentymentu istotnie przyczyniły się niższe wskazania inflacji CPI za czerwiec (2,4 proc. r/r, konsensus: 2,6 proc.), które przesunęły podwyżkę stóp procentowych na zdecydowanie dalszy termin. Spodziewamy się, że następny raport CFTC będzie stał pod znakiem zachowania tendencji. Czynnikiem zwiększającym nagromadzenie się pozycji krótkich będzie świeżo opublikowany Raport o Inflacji, w którym Bank Anglii zdecydował się na rewizję prognoz tempa wzrostu (2017: 1,7 proc. z 1,9 proc.; 2018: 1,6 proc. z 1,7 proc.) przy dwukrotnej podwyżce stóp procentowych w horyzoncie najbliższych trzech lat.

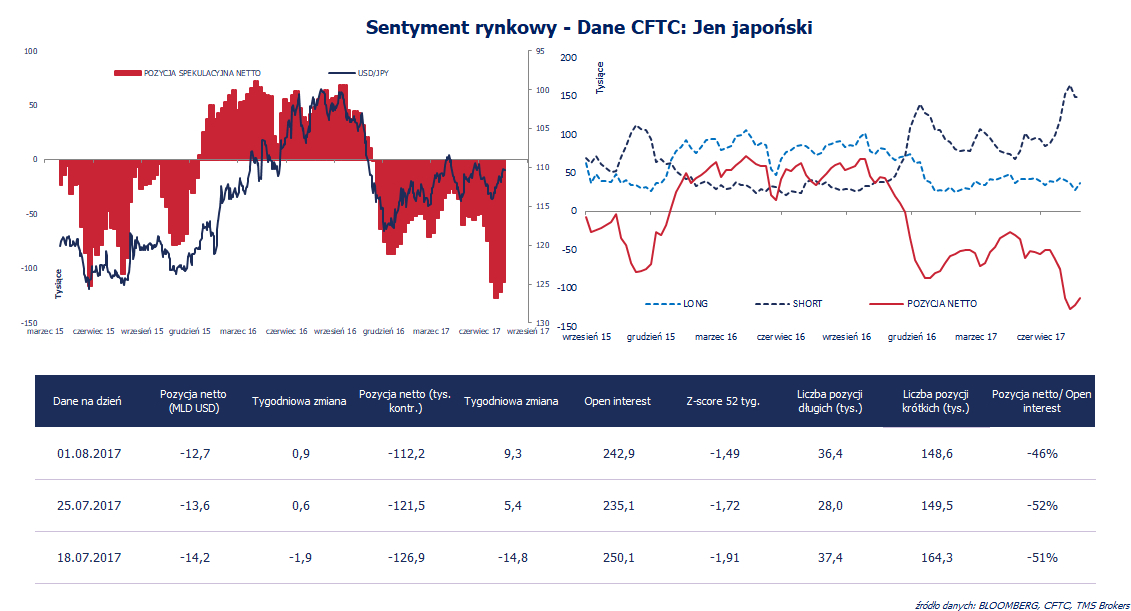

Stopniową poprawę sentymentu notuje jen, w którym pozycja spekulacyjna netto wzrosła o 9,3 tys. kontraktów. Ostatnie załamanie nastrojów wobec japońskiej waluty było efektem wypowiedzi Haruhiko Kurody oraz Yutaki Harady, członków Banku Japonii, którzy istotnie zmniejszyli prawdopodobieństwo rychłego porzucenia ultra-ekspansywnej polityki pieniężnej. Co ważne, istotnym krokiem w zwiększeniu przewagi krótkich pozycji nad długimi była deklaracja BOJ w sprawie nielimitowanego skupu obligacji na poczet modelowania krzywej rentowności. Do obserwowanych przetasowań istotnie przyczyniły się dane dotyczące stopy bezrobocia, która plasując się na poziomie 2,8 proc. (konsensus: 3,0 proc.) może być traktowana jako czynnik zwiastujący nasilenie się procesów inflacyjnych. W przypadku dynamiki cen nie należy mówić o rozczarowaniu. W ujęciu rok do roku wskaźnik CPI odnotował 0,4 proc. skok, co było zgodne z oczekiwaniami ankietowanych.

Wyjście nad kreskę odnotował frank szwajcarski, który zgodnie z najnowszym raportem CFTC odnotował wzrost pozycji spekulacyjnej netto o 3,0 tys. kontraktów. W tygodniu zakończonym 1 sierpnia przewaga długich pozycji nad krótkimi kształtowała się na poziomie 1,4 tys., co przy obserwowalnych tendencjach na rynku walutowym zwiększa prawdopodobieństwo powrotu ku ujemnym wartościom. Do odnotowanej poprawy sentymentu mogły istotnie przyczynić się wskazania wyprzedzającego indeksu KOF, który odnotował dość pokaźny skok ku marcowym maksimom (106,8 pkt; poprzednio: 105,5 pkt).

Na fali dobrych danych ponownie znalazł się dolar kanadyjski, który zgodnie z naszymi oczekiwaniami odnotował zwiększenie pozycji spekulacyjnej (14,0 tys. kontraktów). Kluczowym czynnikiem okazała się być publikacja fenomenalnego tempa wzrostu. W maju dynamika PKB wynosząc 4,6 proc. (konsensus: 4,1 proc.) wspięła się na szczyty z października 2000 roku. Spodziewamy się, że następne opracowanie CFTC będzie stało również pod znakiem poprawy sentymentu, aczkolwiek nie tak szeroko zakrojonego jak obserwowano to na przestrzeni ostatnich trzech tygodni. Sprzymierzeńcem coraz wyższych pozycji spekulacyjnych netto mogą być dane z rynku pracy, które wskazały na istotny skok zatrudnienia osób na pełny etat (35,1 tys.) oraz osunięcie się stopy bezrobocia do poziomu 6,3 proc. (konsensus: 6,5 proc.).

* Zestawienie Commodity Futures Trading Commision informuje o pozycji w kontraktach terminowych na waluty (z USD jako drugą stroną) uczestników obrotu na Chicago Mercantile Exchange z podziałem na typ tradera. Przedstawione dane dotyczą grupy zarządzających kapitałem na rynku pieniężnych, których aktywność nie jest powiązana z zabezpieczaniem przed ryzykiem kursowym innych form działalności.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne