Przegląd wydarzeń następnego tygodnia

W przyszłym tygodniu: NFP, PMI/ISM, PCE Core z USA, CPI z Eurolandu, Bank Anglii, RBA, rynek pracy z Nowej Zelandii/Kanady

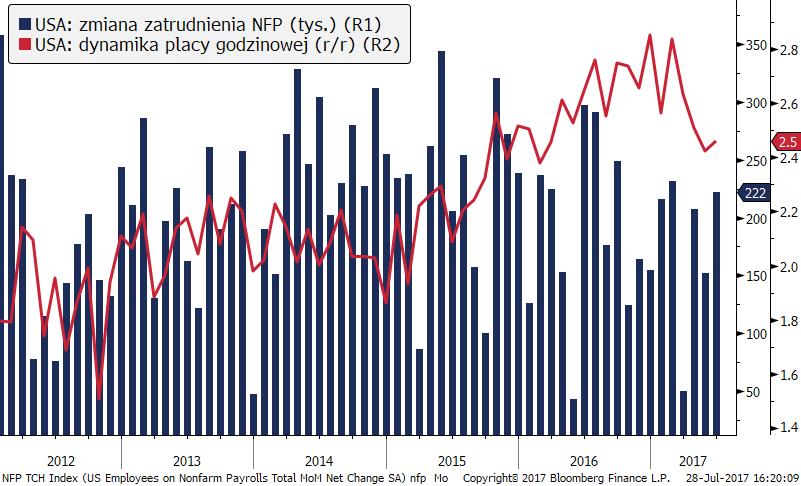

Wiele z przyszłotygodniowych publikacji z USA ma potencjalną szansę wpłynięcia na Fed i jego decyzję przed wrześniowym posiedzeniem. Po najwyższym od sierpnia 2014 r. odczycie ISM dla przemysłu w czerwcu, teraz rynek oczekuje korekty, ale wynik wciąż powinien wskazywać na kontynuowane ożywienie. PCE Core (wt), preferowana przez Fed miara inflacji, może pogrzebać ostatnią nadzieję na podwyżkę przed końcem tego roku, jeśli wskaże na dalszy spadek pod 1,4 proc. r/r. W raporcie z rynku pracy (pt) nikogo już nie interesuje dynamika zatrudnienia (prog. 180 tys.), a kluczowym elementem pozostają wynagrodzenia. Wskaźniki wyprzedzające sugerują odczytem powyżej oczekiwań (0,3 proc. m/m), co mogłoby przynieść dolarowi ulgę.

Głównymi pozycjami kalendarza z Eurolandu są szacunek lipcowej CPI (pon) i pierwszy odczyt PKB za II kw. (wt), jednakże jest mało prawdopodobne, aby mogły one wyraźnie zaburzyć ostatni trend umocnienia euro. Dopóki ECB nie wykazuje oznak niepokoju o skutki silnej waluty dla gospodarki (osłabienie eksportu, import deflacji), dopóty inwestorzy nie zrezygnują z „przesiadki” na długie pozycje w EUR. Niespodziewane werbalne interwencje są teraz największym wrogiem rajdu.

W Wielkiej Brytanii rynek już porzucił oczekiwania na prędką podwyżkę stóp procentowych, mimo to decyzja Banku Anglii w czwartek dalej może być interesująca. Inwestorzy będą przywiązywać uwagę do rozkładu głosów, gdzie ostatnio było to 3-5 za podwyżką. Raport Inflacyjny może zaoferować wgląd w ocenę perspektyw inflacji, co zyskało na znaczeniu po ostatnim spadku CPI. Wcześniej odczyty PMI dla przemysłu (wt) i usług (czw) pozwolą ocenić kondycję gospodarki. GBP ostatnio zszedł z pierwszego planu i przyszłotygodniowe wydarzenia niekoniecznie muszą to zmienić.

W Polsce wstępny szacunek inflacji CPI oraz PMI dla przemysłu tradycyjnie niewiele zmienią w sytuacji złotego. Po politycznym zamieszaniu w sprawie reformy sądownictwa rynek stracił zapał do kupowania złotego, ale też nie przeszedł do totalnej kapitulacji i EUR/PLN broni 4,27. Minima tego tygodnia na 4,24 zamykają range od dołu. Rynek teraz czeka na dalszy rozwój wypadków, ale przy prasie zagranicznej podkreślającej narastający konflikt między prezesem Kaczyńskim i prezydentem Dudą oraz ostrzeżenia ze strony Komisji Europejskiej, inwestorzy mogą rozglądać się za bardziej stabilnymi kierunkami do inwestycji na rynkach wschodzących. To jeszcze nie zapowiedź marszu na 4,30, ale 4,20 zaczyna się oddalać.

Kalendarz z Japonii nie zawiera istotnych publikacji, zatem USD/JPY będzie podlegał wyłącznie pod kształtowanie się generalnego sentymentu i zmiany na rynku obligacji skarbowych USA. Rosnące ceny surowców stwarzają warunki do ponownego przebudzenia oczekiwań reflacyjnych, co może wspierać rentowności tam, gdzie to możliwe. Zamrożenie japońskiego rynku długu przez BoJ oznacza, że JPY będzie poszkodowany w takim scenariuszu.

W Australii w przyszłym tygodniu mamy decyzję RBA (wt). Zmiany stóp procentowych nie są oczekiwane, a w komunikacie powinien zostać powtórzony pozytywny pogląd na perspektywy gospodarcze. Jednocześnie bank będzie starał się odciąć od rosnących oczekiwań dotyczących podwyżkę w ślad za nasilającym się generalnym trendem wśród innych banków centralnych. Mimo to nie będzie to duża niespodzianka, gdyż ostatnie komentarze prezesa Lowe’a i wiceprezesa Dabelle wskazywały na „odmienność” RBA. Sprzedaż detaliczna za czerwiec (pt) powinna wypaść słabo po dwóch silnych odczytach w kwietniu i maju. Skok AUD/USD ponad 0,80 jest w naszej ocenie przesadzony i bardziej związany ze słabością USD, więc gdy efekt ten osłabnie, aussie może być pierwszym do porzucania przez inwestorów. W Nowej Zelandii raport z rynku pracy (śr) będzie najważniejszą publikacją, gdzie większa wrażliwość będzie na słabszy odczyt, gdyż pozycja kiwi jest zachwiana po ostaniem słabym odczycie CPI.

W Kanadzie raport z rynku (pt) będzie musiał sprostać oczekiwaniom na podtrzymanie imponujących przyrostów zatrudnienia z ostatnich dwóch miesięcy. Wrażliwość na dane przebiega pod znakiem oceny szans kolejnej podwyżki stóp procentowych przed końcem roku i choć jedne słabszy wynik jeszcze niczego nie przekreśla, mocno spozycjonowany rynek może szukać pretekstu, by spieniężyć zyski. Nim to ryzyko się pojawi, CAD powinien wyróżniać się na tle innych walut surowcowych, także z pomocą odbicia cen ropy naftowej.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista