Przed FOMC: za wcześnie na cztery

Dwudniowe posiedzenie Federalnego Komitetu Otwartego Rynku (FOMC) kończy się w środę 21 marca publikacją decyzji w sprawie stóp procentowych o 19:00. My i konsensus oczekujemy podwyżki celu dla stopy rezerw federalnych o 25 pb do 1,50-1,75 proc. Razem z decyzją opublikowany zostanie komunikat i prognozy makroekonomiczne. Na 19:30 zaplanowana jest konferencja prasowa prezesa Fed Jerome’a Powella.

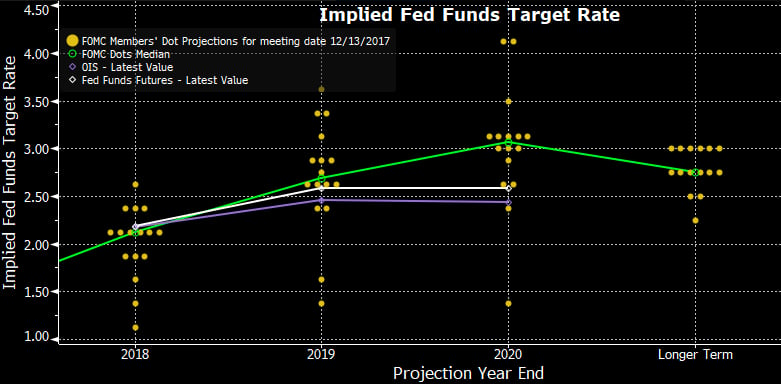

Od początku roku członkowie Fed generalnie wskazywali na pozytywne tło makroekonomiczne, które dodatkowo dostało wsparcie w postaci ekspansywnej polityki fiskalnej. Od dawna budowane były oczekiwania na podwyżkę stóp procentowych w tym miesiącu i przy pełnej wycenie przez rynek Fed nie ma wyjścia jak wypełnić te oczekiwania. Jak rynek zinterpretuje wydźwięk posiedzenie (jastrzębio/gołębio) będzie w głównej mierze zależeć od tego, do jakich zmian dojdzie w projekcji ścieżki stóp procentowych (tzw. „dot plot”). Według ostatniej aktualizacji z grudnia 2017 r. mediana oczekiwań wszystkich członków Fed pokazywała 3 podwyżki w 2018 r., 2 w 2019 r., 1,75 w 2020 r. i długoterminowy poziom równowagi na 2,75 proc. Oczekiwania dla tego roku będą najważniejsze. Zmiana średniej z trzech do czterech podwyżek będzie miała jastrzębi wydźwięk, jednak uważamy taki scenariusz za mało prawdopodobny. Po tym, jak styczniowe dane o inflacji i płacach pozytywnie zaskoczyły, kolejna runda danych za luty nie potwierdziła przyspieszenia trendu. Dodatkowo dane o sprzedaży detalicznej wskazały na osłabienie wzrostu konsumpcji w pierwszym kwartale. Rozsądniejszym podejściem jest pozostawienie sobie elastyczności z projekcją trzech podwyżek w tym roku (z następnymi w czerwcu i wrześniu) i zostawić sobie otwartą opcję na dołożenie później kolejnej w grudniu, niż deklarować szybsze tempo zacieśniania już teraz z ryzykiem późniejszego „odkręcania” strategii, gdyby warunki ekonomiczne uległy pogorszeniu (a protekcjonistyczna polityka Trumpa stanowi ryzyko). Z technicznego punktu widzenia do podwyższenia mediany potrzeba podniesienia czterech prognoz punktowych. Prezes Powell może być jedną z nich (na co wskazywałyby jego ostatnie komentarze), jednak trudno z pełnym przekonaniem wskazać pozostałe trzy.

Prognozy dla 2019 r. i 2020 r. mogą zostać podwyższone do odpowiednio 3 i 2 podwyżek. Głównym uzasadnieniem jest usunięcie z wyliczeń głosów byłej prezes Janet Yellen, która miała dość gołębie poglądy. Perspektywa szybszego tempa zacieśniania jest już zakorzeniona w oczekiwaniach rynkowych i jest odzwierciedleniem prognoz silniejszego ożywienia na bazie ekspansji fiskalnej, zatem rewizje tutaj będą miały umiarkowanie jastrzębi wydźwięk. Jednocześnie wątpimy, aby zmianie uległa mediana dla długoterminowego poziomu stopy równowagi z 2,75 proc. By do tego doszło, Fed musiałby otrzymać dowody istotnego podwyższenia produktywności lub wzmocnienia trendów inflacyjnych. W ostatnich wypowiedziach przedstawiciele Fed milczeli w tym temacie. Oznaki takich zmian w gospodarce mogą się pojawić w kolejnych kwartałach, ale na ten moment Fed powinien powstrzymać się od rewizji.

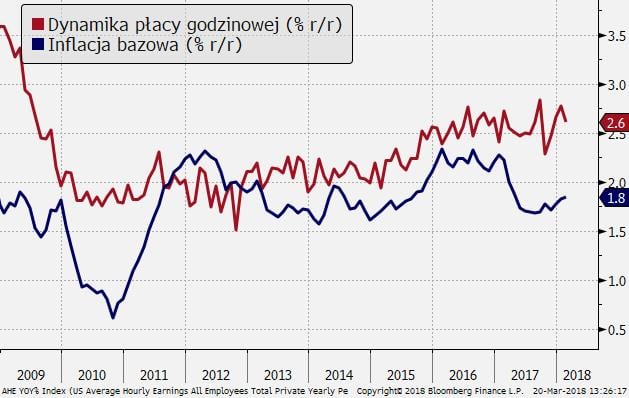

Prognozy gospodarcze będą tłem dla „dot plot” i rewizje nie powinny zmieniać wydźwięku projekcji stóp procentowych. Silny wzrost CPI w styczniu podbija punkt startowy dla całego roku, co powinno się przełożyć na rewizję w górę inflacji bazowej z 1,9 proc. Prognozy wzrostu PKB ostatnim razem były wyliczane bez uwzględnienia reformy podatkowej oraz porozumienia budżetowego, więc z dużym prawdopodobieństwem zostaną zrewidowane w górę dla 2018 i 2019 r. Podobnie w dół mogą pójść prognozy stopy bezrobocia.

Wokół komunikatu ryzyka są obustronne. Jeśli Fed zwróci większą uwagę na oznaki wzmocnienia inflacji, będzie to miało jastrzębi wydźwięk. Z drugiej strony sygnały osłabienia aktywności gospodarczej będą budować gołębie tło. Na konferencji prasowej prezes Powell może wybrzmieć mniej jastrzębio w porównaniu od jego przemówienia w Kongresie pod koniec lutego. Wówczas Powell twierdził, że silny wzrost gospodarczy pozwala na dalsze zacieśnianie, jednak były to przede wszystkim jego własne poglądy. Teraz bardziej realne jest, że będzie prezentował bardziej wyważony, uzgodniony pogląd całego FOMC.

Mając na uwadze dość solidną postawę USD w ostatnich dniach, rynek raczej nastawia się na optymistyczny/jastrzębi wydźwięk. Nasz scenariusz bazowy (3 podwyżki w 2018 r., 3 w 2019 r, 2 2020 r., stopa neutralna na 2,75 proc., nieznaczne rewizje wzrostu i inflacji w górę, stopy bezrobocia w dół) wpisuje się w wyjściowe oczekiwania rynkowe, co zwiększa ryzyko wystąpienia „sprzedaży faktów”. Po FOMC czekają nas dwa tygodnie bez istotnych danych makro z USA, co przy niestabilne sytuacji okołorynkowej zachęca do szybkiej realizacji zysków. Mimo tego niekoniecznie musi to oznaczać szeroką przecenę USD. Jeśli uwaga rynku przerzuci się z Fed na obawy o wojny handlowe, USD może się finalnie obronić w relacji do walut ryzykownych.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista