Przed FOMC: bez potrzeby, by zmieniać cokolwiek

Po posiedzeniu 2-3 maja oczekujemy w zgodzie z konsensusem rynkowym, że Fed utrzyma korytarz dla stopy rezerw federalnych na 0,75-1,00 proc.

Za utrzymaniem polityki bez zmian przemawia kilka argumentów. Najbardziej błahym, aczkolwiek istotnym z punktu widzenia Fed, jest brak aktualizacji prognoz makroekonomicznych oraz konferencji prasowej prezes Fed Janet Yellen. Jakkolwiek Fed zarzeka się, że każde posiedzenie jest „żywe”, to jednak tendencją jest, aby decyzja o podwyżce była okraszona werbalnym wytłumaczeniem przez prezes Yellen.

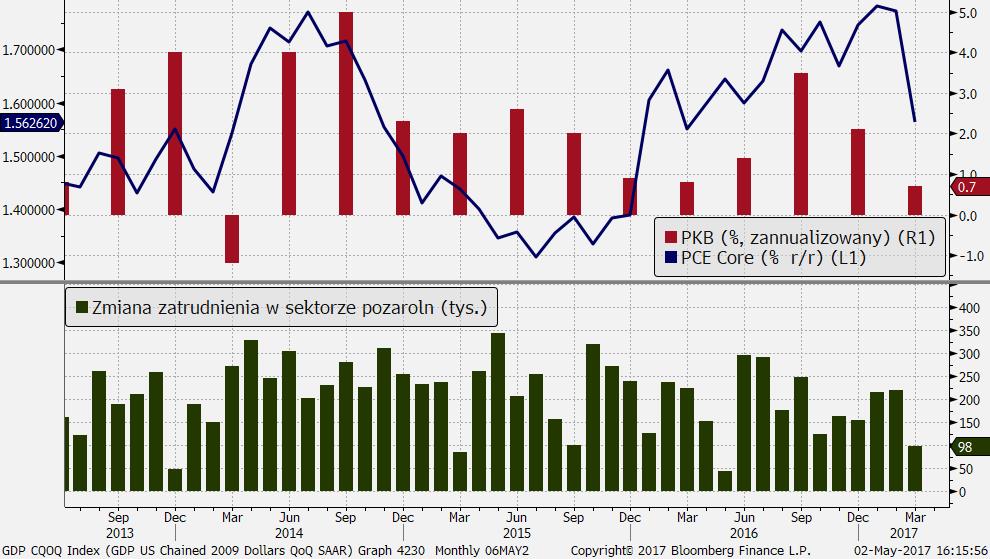

Po drugie, ostatnie dane makro nie wskazują na taki poziom rozgrzania gospodarki, aby wymuszać przyspieszone działanie. Wręcz przeciwnie, wzrost PKB za I kwartał wypadł słabo (0,7 proc.), inflacja bazowa (mierzona PCE Core)za marzec spadła do 1,6 proc. z 1,8 proc., a rynek pracy w marcu wygenerował rozczarowującą liczbę nowych miejsc pracy. Każda z tych słabości ma jednak wytłumaczenie: wzrost PKB cierpi na nierozwiązane problemy z sezonowym wyrównaniem, inflacja spadła przez jednorazowe obniżki opłat telefonicznych, a wahania pogodowe odbiły się na popycie na pracę. Już w marcowym oświadczeniu Fed zaznaczał, że na „anomalie” jest przygotowany i nie będzie przywiązywał do nich większej uwagi, ale wrodzona ostrożność członków FOMC nakazuje im zgromadzić jak najwięcej danych, które zbiją obawy o wytracanie tempa ożywienia. Wstrzymanie się z kolejnym ruchem do czerwca jest najlepszym pomysłem.

Stąd sądzimy, że Fed będzie chciał w spokoju „przesiedzieć” majowe posiedzenie. W komunikacie rynek będzie szukał wskazówek odnośnie przyszłej polityki pieniężnej, choć wątpimy, aby te działania okazały się pomyślne. Fed preferuje pozostawić sobie wszystkie opcje otwarte jak najdłużej, a zobowiązywanie się do decyzji na sześć tygodni przed następnym posiedzeniem bez wątpienia ograniczałoby elastyczność. Ponadto werbalna ofensywa członków FOMC na trzy tygodnie przed marcowym posiedzeniem pokazała, w jak krótkim czasie Fed jest w stanie przygotować rynki na zmiany stóp procentowych. Jako że teraz rynek wycenia prawdopodobieństwo podwyżki na posiedzeniu 13-14 czerwca na niecałe 70 proc., Fed nie będzie miał problemów, aby w ciągu kilku dni ustawić oczekiwania rynkowe tam, gdzie będzie chciał. Na pewno nie musi się spieszyć poprzez umieszczanie jastrzębich wskazówek w majowym komunikacie.

Dodatkowa uwaga może towarzyszyć tematowi ograniczania sumy bilansowej Fed (poprzez zaprzestanie reinwestowania środków z zapadających obligacji zakupionych w poprzednich altach w ramach programów QE). W ostatnim czasie kilku członków FOMC w swoich wystąpieniach akcentowało konieczność przygotowania strategii wyjścia. Jakkolwiek panuje zgoda w Komitecie, że zmiany w sumie bilansowej powinny nastąpić po przeprowadzeniu jeszcze co najmniej dwóch podwyżek, kwestią otwartą są szczegóły procesu redukcji portfela obligacji. Mimo to nie sądzimy, aby Fed ryzykowałby zmiany w komunikacie bez luksusu konferencji prasowej, na której zawsze jest szansa doprecyzowania informacji. Następny termin w czerwcu wydaje się lepszy także i do tego.

Rynek finansowy nie spodziewa się wiele po komunikacie Fed i nie widzimy zmasowanego pozycjonowania na crossach z USD. W ostatnim czasie USD wyraźnie był tłem dla innych walut i rynek jest neutralnie, jeśli nie lekko negatywnie spozycjonowany (w związku ze wzrostem popytu głównie na EUR i GBP). Biorąc pod uwagę, że ryzyka wokół polityki fiskalnej USA rozkładają się teraz asymetrycznie (większa wrażliwość na pozytywne zaskoczenia, kiedy nadzieje na „efekt Trumpa” z początku roku zostały wyzerowane), a rynek obligacji skarbowych USA ponownie (przy spadku awersji do ryzyka) powinien oferować wsparcie, dolarowi może być łatwiej „wyczytać” pozytywne elementy komunikatu. Punktem zapalnym może być bezpośrednio optymistyczna ocena perspektyw gospodarczych oraz sygnały, że wzmacnia to przekonanie członków Fed do nakreślonej ścieżki dla polityki monetarnej. Nie jest to jednak nasz scenariusz bazowy i spodziewany się w gruncie neutralnego wydźwięku z szybkim przerzuceniem uwagi rynku na piątkowy raport z rynku pracy.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne