Przed FOMC: 75 pb to już pewnik

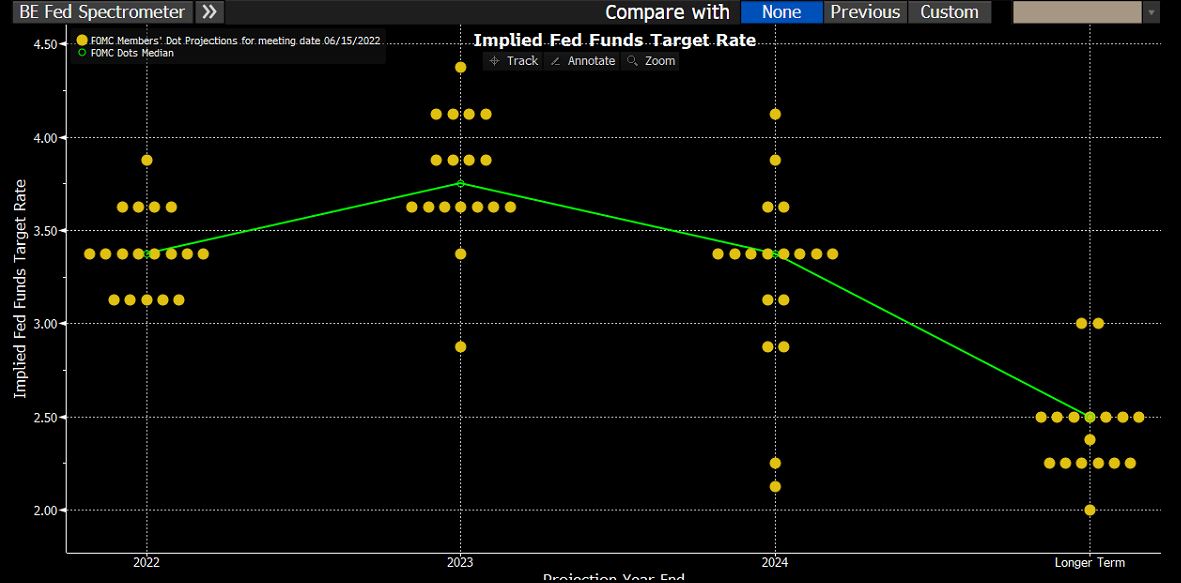

Czy można zatem uznać, że dzisiejszy komunikat oraz konferencja prasowa nie ma nic specjalnego do zaoferowania? Oprócz samej decyzji w sprawie stóp, która może nie zaskoczyć, otrzymamy „wykres kropkowy” pokazujący medianę oczekiwań członków FOMC co do ścieżki stóp procentowych. Ostatni raz ten wykres był prezentowany w połowie czerwca. Od tego czasu wiele się wydarzyło. W szczególności inflacja w USA po raz kolejny zaskoczyła na plus.

Logiczne wydaje się, że decydenci będą oczekiwać wyższych stóp przynajmniej do końca 2022. W czerwcu „kropki” dla końca 2022 roku znajdowały się w dużej mierze w przedziale 3 – 3,75 proc. Jeśli zostaną one zrewidowane umiarkowanie w górę dolar nie zyska jakoś znacznie. Będzie to jedynie potwierdzenie tego, czego rynek się spodziewał. Aktualnie oczekuje się nawet poziomu 4,5 proc. Rynek mocniej będzie spoglądał co kropki wskazują w dłuższym horyzoncie czasowym (koniec 2023 i 2024). Jeśli tam zajdą znaczące zmiany, wówczas dolar może na tym skorzystać. Sama podwyżka o 75 pb jest już w pełni wyceniona i do dalszej aprecjacji USD potrzebne jest coś ekstra. Jeśli rynek otrzyma wszystko to co już wie, wówczas realny jest scenariusz sprzedaży faktów. Wówczas poziom na EUR/USD 0,9870 – 0,9880 ponownie może być obroniony.

Wykres kropkowy z czerwca 2022 roku, źródło: Bloomberg

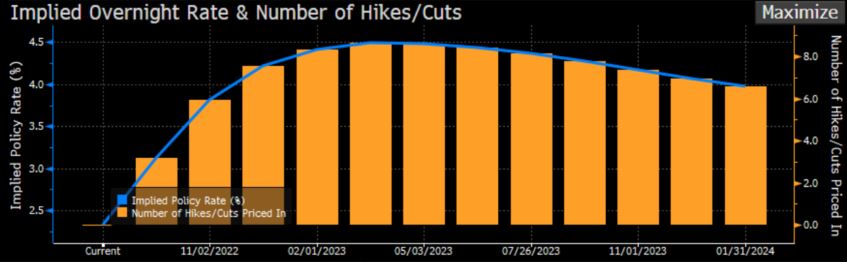

Fed Funds Futures, źródło: Bloomberg

Rynek będzie zwracał uwagę na nowe projekcje makro, które pewnie zostaną mocno skorygowane. Zakładamy, że prognozy Fed-u dotyczące wzrostu gospodarczego zostaną obniżone a te na temat inflacji podniesione.

Do tego dochodzi jeszcze to co powie Jay Powell. Trudo wyobrazić sobie, że szef Fed-u będzie wyspowiadał się w sposób jeszcze bardziej jastrzębi niż w Jackson Hole w sierpniu. Istnieje ryzyko, że wszystko co powie tym razem będzie zinterpretowane jako mniej restrykcyjne, co może mieć negatywny wpływ na USD.

Pamiętajmy mocnym wykupienie "zielonego". Od kilku tygodni ponownie rośnie pozycjonowanie „long” inwestorów spekulacyjnych wg raportów CFTC.

Możliwe scenariusze:

- podwyżka poniżej 75 pb (najmniej prawdopodobna) będzie postrzegana jako „gołębi” zwrot. Ruch o 50 pb spowodowałby dynamiczne odreagowanie EUR/USD oraz spadek rentowności amerykańskich obligacji. Wówczas indeksy giełdowe prawdopodobnie zanotują mocno wzrostową sesję. Taki ruch byłyby interpretowany jako sygnał wcześniejszego zakończenia zacieśniania monetarnego (koniec cyklu na niższym poziomie niż obecnie oczekiwany).

- podwyżka o 75 pb. będzie ruchem, który jest szeroko oczekiwany. Wówczas dużo będzie zależeć od „wykresu kropkowego”, nowych prognoz makro (szczególnie inflacji) oraz samej wypowiedzi Powella podczas konferencji. Jeśli rynek nie otrzyma nic nowego a jedynie potwierdzenie oczekiwań, wówczas może nastąpić klasyczna sytuacja „sprzedaży faktów” co byłoby niekorzystne dla USD a pozytywne dla Wall Street. Jeśli jednak „kropki” pokażą zdecydowanie wyższa ścieżkę stóp procentowych w latach 2023 – 2024, prognozy inflacji zostaną mocno zrewidowane w górę a Powell będzie brzmiał stanowczo i zdecydowanie, dolar ma szansę na dalszą aprecjację, ale będzie ona ograniczona.

- podwyżka o 100 pb., byłaby sygnałem jasnych intencji Fed i w niektórych kręgach mogłaby być interpretowana jako oznaka paniki. Reakcją odruchową byłoby umocnienie dolara i wzrost rentowności obligacji skarbowych o ponad 10 pb, a rynek wyceniłby wyższą stopę końcową, zwłaszcza jeśli prognozy inflacji na lata 2023 i 2024 zostałyby podniesione. Wall Street zabarwiłaby się na czerwono i być może indeksy wyznaczyły by nowe średnioterminowe minima.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Łukasz Zembik