Przed ECB: czekać vs. działać

Zagrożenia nie słabną...

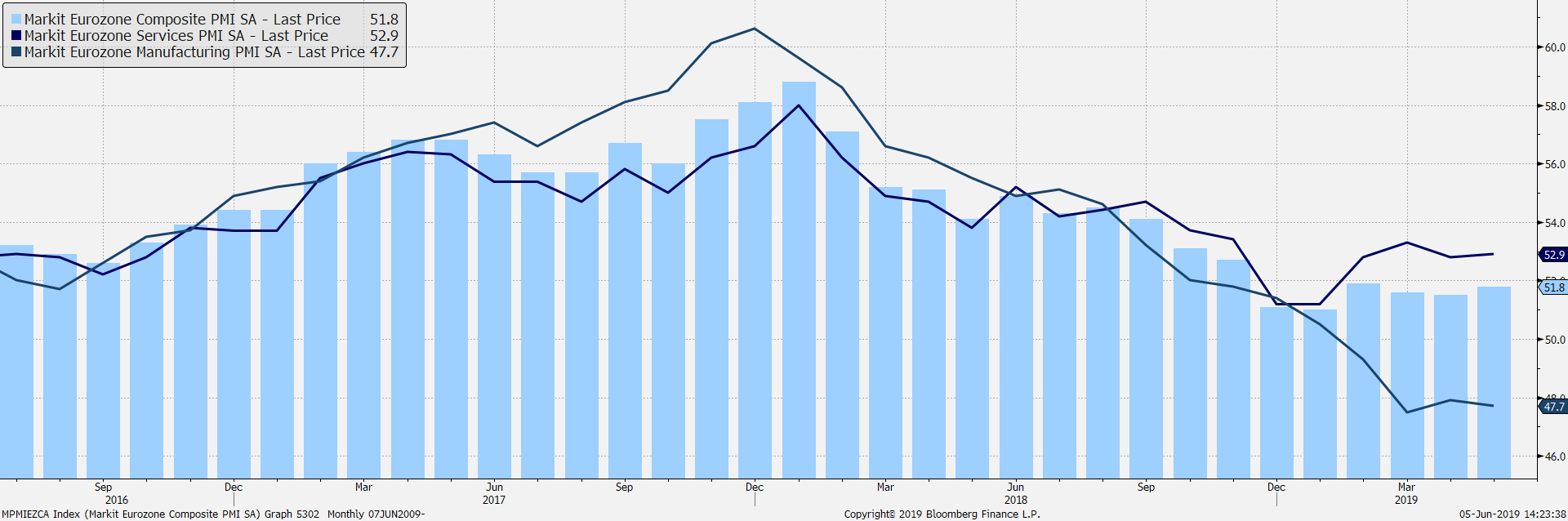

Z zapisu ostatniego posiedzenia wynika jasno, że zakładana na drugie półrocze poprawa sytuacji gospodarczej jest coraz mocniej zagrożona i wątpliwa. Słabość wzrostu miała być przejściowa, ale taka ocena z każdym tygodniem nie dostarczającym sygnałów poprawy koniunktury jawi się jako coraz mniej uzasadniona. Przede wszystkim rynek ocenia koniunkturę przez pryzmat indeksów PMI. Wskaźniki te w maju ponownie rozczarowały, lecz należy je podsumować jako stabilizację na niskim poziomie.

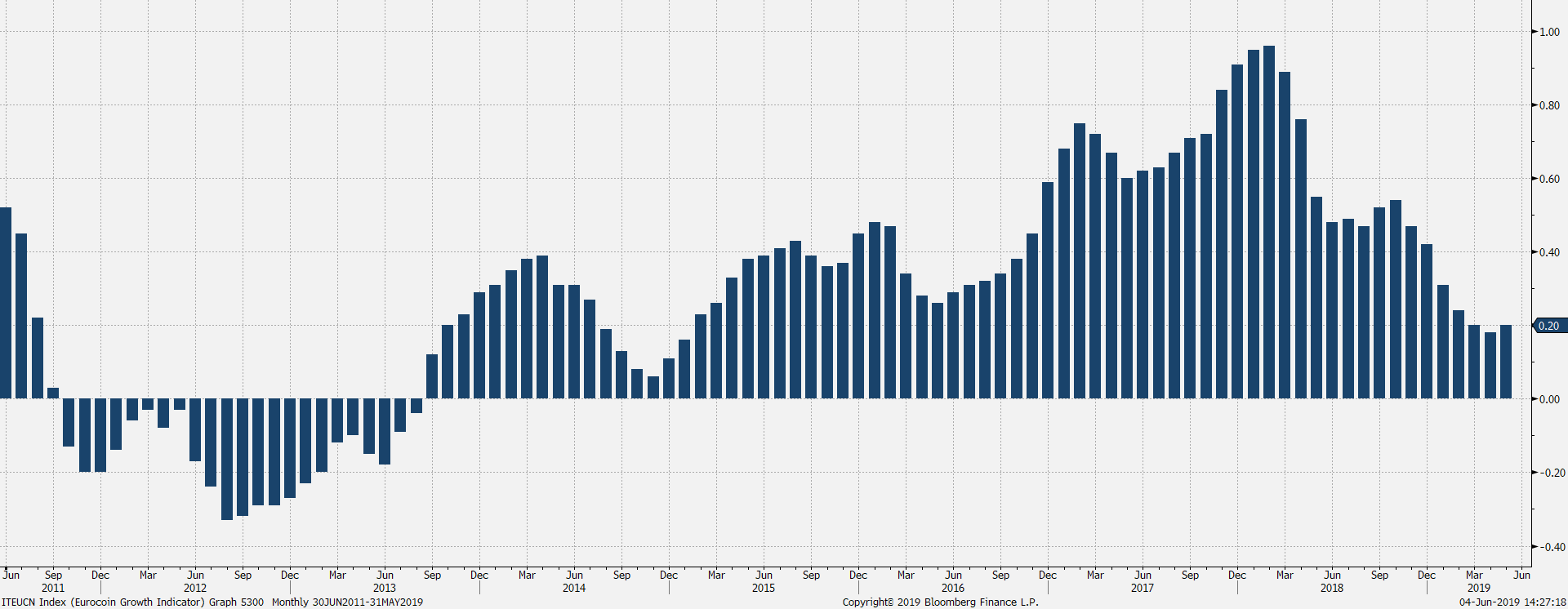

Gdy spojrzymy na szersze miary koniunktury, np. wskaźnik Eurocoin w czasie rzeczywistym mierzącym tempo wzrostu, to należy stwierdzić, że koniunktura się nie pogarsza. Indeksy zaskoczenia danymi makro potwierdzają taki osąd. Biorąc pod uwagę, że Europejski Bank Centralny w tym roku załagodził swoje stanowisko, obecny kształt polityki dobrze odpowiada na potrzeby. Nie wolno zapominać, że w ostatnich kilku tygodniach doszło do eskalacji konfliktu handlowego i wzrostu zmienności na rynkach finansowych. O minimum kilka miesięcy wydłuża się również szkodliwa niepewność dotycząca brexitu, ponownej destabilizacji ulega także sytuacja polityczna we Włoszech. Czynniki polityczne i geopolityczne są zatem głównym czynnikiem zagrożenia.

..., ale kolejne rewizje prognoz nie są konieczne

Po stronie pozytywów należy zapisać dane o rachunkach narodowych za pierwszy kwartał – dynamika PKB przyspieszyła przecież z 0,1-0,2 proc. kwartał do kwartału notowanych w drugiej połowie ubiegłego roku do 0,4 proc. kw/kw. Dobra pozostaje też sytuacja na rynku pracy – notowany jest ciągły przyrost zatrudnienia.

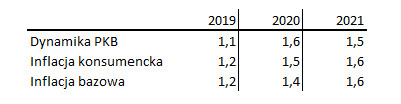

Biorąc wszystko to pod uwagę, nie zakładamy ponownych mocnych rewizji prognoz. Przypomnijmy, że w marcu zostały one bardzo mocno ścięte (np. PKB z 1,7 do 1,1 proc.). Ścieżka inflacji i dynamika PKB w projekcjach na ten rok może nawet zostać lekko podwyższona. Nie będzie to oczywiście przejaw optymizmu a tylko odzwierciedlenie informacji, którymi już dysponujemy. Skoro tak, to po załagodzeniu stanowiska w marcu nie można liczyć na dalszą, zdecydowaną modyfikację parametrów polityki.

Brak rewizji = brak nowych działań

W konsekwencji są trzy najważniejsze kwestie znajdą się w orbicie zainteresowania uczestników rynku:

• forward guidance dotyczące terminu zobowiązania do utrzymania stóp na bieżącym poziomie

• możliwość wprowadzenia różnicowania poziomu stóp dla różnych grup instytucji finansowych

• warunki ogłoszonego w poprzednich miesiącach programu TLTRO-III (niskooprocentowane pożyczki dla sektora bankowego mające stymulować akcję kredytową do sfery realnej)

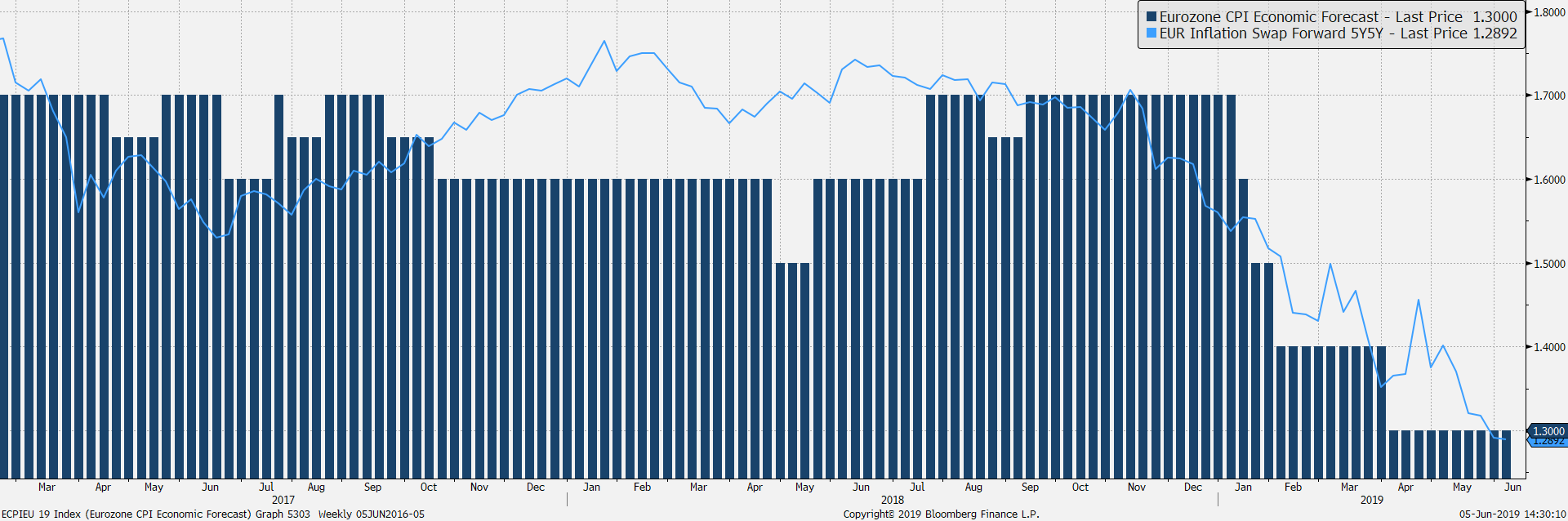

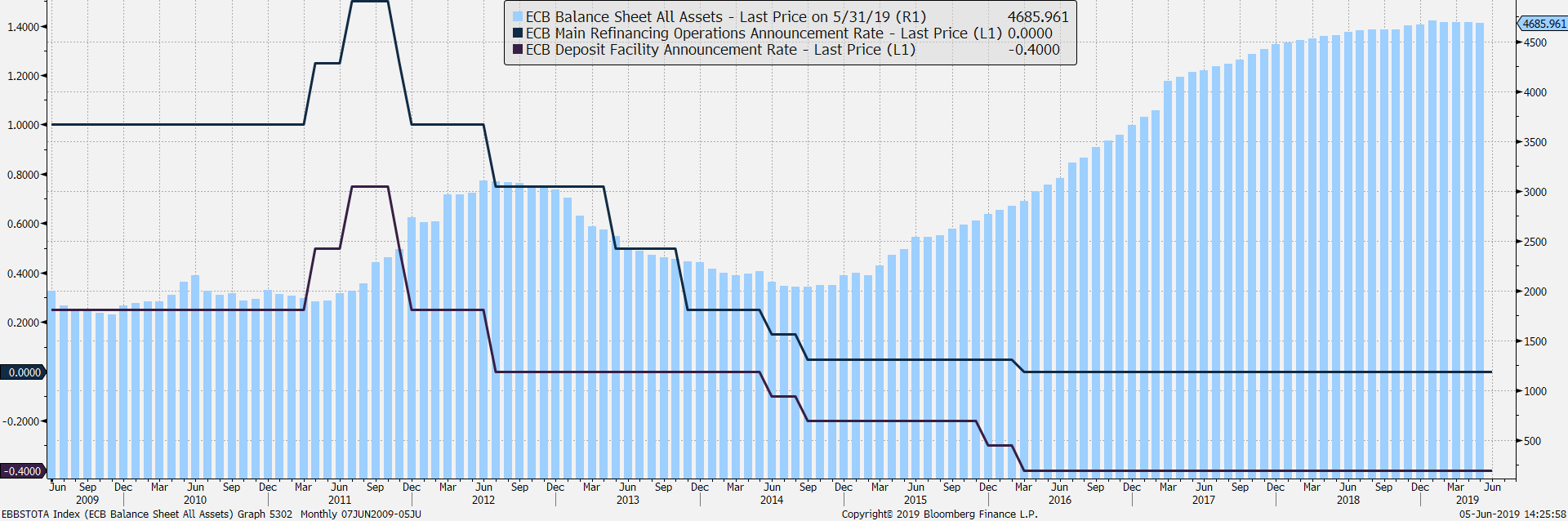

W pierwszym przypadku oficjalne stanowisko jest takie, że bank nie zamierza podnieść stóp do końca 2019 roku. Nie ulega wątpliwości, że nie dojdzie do tego także na początku 2020 roku. Niebawem konieczna może stać się werbalizacja oczywistej dla inwestorów sytuacji ze względu na zbliżanie się końca roku. Rynek wycenia wzrost stóp dopiero w 2022 roku, a na kolejne miesiące dyskontowane jest wręcz prawdopodobieństwa dalszej redukcji. Biorąc to pod uwagę, oczekiwana przez nas deklaracja, że nie dojdzie w następnych dwunastu miesiącach do podwyżek nie powinna robić większego wrażenia. Zagrożenia dla gospodarki leżą po stronie ryzyk, oczekiwania inflacyjne są bardzo niskie a bank dopiero co załagodził swoje stanowisko i nie będzie chciał ponownie rozpalać nadziei, że normalizacja zaczyna majaczyć na horyzoncie.

Różnicowanie poziomu stóp procentowych dla różnych grup instytucji to z kolei kontrowersyjny i technicznie skomplikowany do przeprowadzenia pomysł. Lansuje go Członek Zarządu EBC, Coeure argumentując m.in., że istnieją systemy bankowe, które cierpią ze względu na ujemne stopy i charakteryzowane są przez nadpłynność sektora. W innych państwach, na peryferiach strefy euro wymagane byłoby dalsze luzowanie parametrów polityki. Tzw. tiering mógłby teoretycznie pogodzić dbałość o kondycję sektora bankowego z dążeniem do wsparcia kredytu tam, gdzie jest to najbardziej potrzebne, ale nie uważamy by Rada Prezesów EBC była gotowa do wdrożenia tego narzędzia już teraz. Będzie on funkcjonował jako narzędzie pozostające w odwodzie na przyszłość.

Warunki TLTRO-III budzą z kolei najmniej zainteresowania, będą mieć też najmniejsze przełożenie na siłę euro. Warto zaznaczyć, że koszt pożyczek może być nieco wyższy niż w przypadku LTRO-II i zostać w przyszłości obniżony.

Podsumowując: opinie w Radzie Prezesów ECB są mocno podzielone: i co do oceny tendencji w gospodarce i w zakresie optymalnej strategii działania by walczyć z zagrożeniem zbyt niską inflacją. Bank centralny ma bardzo ograniczone instrumentarium, działaniu nie sprzyja też zbliżająca się zmiana na stanowisku prezesa. Brak rewizji prognoz może przeważyć szalę na korzyść zwolenników strategii wait and see. Mario Draghi znów będzie chciał zabrzmieć bardzo łagodnie i dobitnie sugerować, że EBC nigdy nie pozwoli sobie by bezczynnością zaryzykować pogorszenie się profilu inflacji. Rynek wycenia jednak obniżki stóp. Wprawdzie Draghi nie raz, nie dwa udowadniał, że potrafi sprostać wysoko poprzeczce oczekiwań, ale tym razem może być o to naprawdę trudno. Nasz scenariusz bazowy jest konstruktywny dla euro, rentowności obligacji i notowań europejskich banków. Draghi zrobi jednak wszystko, by w zarzewiu zgasić siłę euro.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Bartosz Sawicki

Kierownik Departamentu Analiz