Przed EBC: trudne zadanie przed Draghim

Europejski Bank Centralny opublikuje swoją decyzję i komunikat w czwartek 24 stycznia o 13:45. My i konsensus nie oczekujemy zmian w parametrach polityki monetarnej (stopa referencyjna: 0 proc., stopa depozytowa: -0,40 proc., wielkość skupu aktywów: 30 mld EUR/mies.). Na 14:30 zaplanowana jest konferencja prasowa prezesa EBC M. Draghiego.

Zainteresowanie styczniowym posiedzeniem EBC wzrosło po tym, jak protokół z grudniowego spotkania zaskoczył rynek stwierdzeniem, że Rada Prezesów może zrewidować swoje nastawienie odnośnie programu skupu aktywów „na początku roku”, czyli wcześniej niż dotychczas przewidywano. Od tego momentu bank centralny musi walczyć ze spekulacjami, ale nie jest to proste, kiedy dane z gospodarki pozostają silne i przeczą konieczności utrzymywania ultra-łagodnej polityki przez dłuższy czas. Z drugiej strony przyznanie rynkowi racji grozi wystrzałem EUR, co może mocno zaważyć na perspektywach inflacji i pogrzebie szanse na osiągnięcie celu 2 proc. w średnim terminie. Najnowsze szacunki mówią, że trwający od ostatniego posiedzenia banku w grudniu rajd EUR/USD (5 proc.) przełoży się na obniżenie prognoz inflacji dla 2018 i 2019 r. o ok. 0,2 pkt proc.

Stąd EBC prawdopodobnie będzie szukał sposobu na podkreślenie gołębiego nastawienia, nawet jeśli jednocześnie chce sobie pozostawić elastyczność na późniejsze zmiany w oparciu o rozwój sytuacji gospodarczej (aby w ten sposób pogodzić gołębich i jastrzębich członków Rady Prezesów). To oznacza powtórzenie w komunikacie, że program QE będzie trwał co najmniej do września, a stopy procentowe nie ulegną zmianie jeszcze długo po zakończeniu skupu aktywów. Jeśli EBC rzeczywiście rozważa zmiany w forward guidance, za „początek roku” można także potraktować posiedzenie w marcu, gdzie Rada Prezesów dodatkowo będzie miała do dyspozycji nowe prognozy gospodarce. Potwierdzają to też ostatnie komentarze niektórych członków EBC.

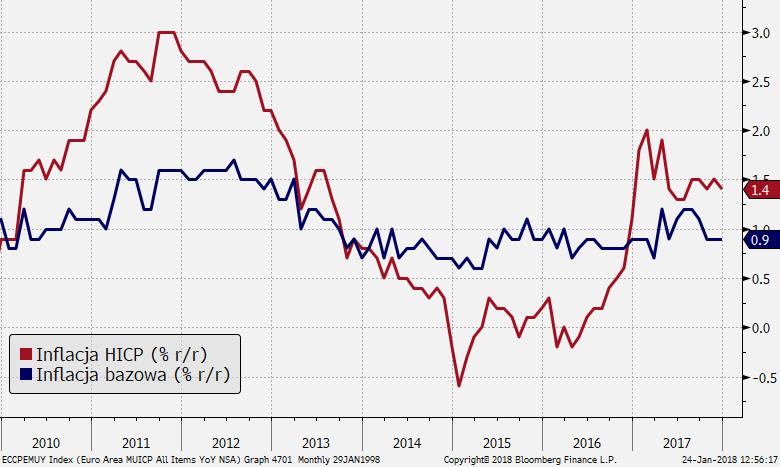

W rezultacie cały ciężar sterowania oczekiwaniami rynkowymi spada na konferencję prasową prezesa EBC. Mario Draghi może zwrócić uwagę na słabą presję inflacyjną. Inflacja HICP w grudniu była nisko (1,4 proc.), a inflacja bazowa rozczarowała pozostając poniżej 1,0 proc. Draghi może też wskazać na zagrożenia dla perspektyw inflacji z tytułu aprecjacji euro. Mimo że EBC stara się nie odnosić bezpośrednio do rynku walutowego (nie leży to w mandacie banku), to w przeszłości w oświadczeniu pojawiało się stwierdzenie, że „zmienność kursu stanowi źródło niepewności dla perspektywy trendów cenowych” i musi być monitorowane. Niewykluczone też, że Draghi przypomni deklarację z poprzednich posiedzeń, że program skupu aktywów nie zostanie nagle przerwany. To by sugerowało, że po wrześniu czekałaby nas kolejna redukcja programu (np. do 10 mld EUR) na kolejne kilka miesięcy (np. do grudnia). W ten sposób Draghi mógłby zakotwiczyć oczekiwania na pierwszą podwyżkę stóp procentowych nie wcześniej, jak w połowie 2019 r. Z punktu widzenia rynku, który obecnie wycenia 5 pb podwyżki do końca tego roku (ok. 50 proc. z potencjalnego ruchu o 10 pb) i 35 pb do końca 2019 r., taki przekaz EBC służyłby rewizji tych oczekiwań w dół.

![EUR jest silne nie tylko wobec słabości USD, ale też przez siłę wewnętrzną [wartości indeksowane, 01.05.17.=100]; Źródło: TMS Brokers, Bloomberg](https://cdn.tms.pl/sites/default/files/gallery/24-01-2018/twi_eusp_index_deutsche_bank_eu_2018-01-24_12-54-05.jpg)

Czy Draghi może zaskoczyć jastrzębio? Teoretycznie tak. Jeśli z wydźwięku konferencji będzie wynikać, że EBC stopniowo przenosi uwagę z krótkoterminowych trendów inflacyjnych na rzecz stabilizowania wzrostu gospodarczego będzie to sugerować, że EBC nie musi czekać z normalizacją polityki na dobrnięcie inflacji do celu. Czynniki globalne mają coraz większy wpływ na trendy inflacyjne, na co bank centralny nie ma wpływu. Skupienie się na wzroście implikowałoby szybsze tempo normalizacji i krótszy okres między końcem QE a pierwszą podwyżką.

Przypisujemy wyższe prawdopodobieństwo dla gołębiego wydźwięku decyzji EBC, co jednak nie gwarantuje zwrotu trendu EUR na spadkowy. Gołębiość Draghiego jest spodziewana, ale może niewiele zdziałać w kontekście zmiany oczekiwań rynkowych. W mentalności inwestorów scenariusze dla polityki EBC w przyszłości mają asymetryczny rozkład – większe szanse są dla jastrzębiego zwrotu. Obecne starania EBC traktowane są jako werbalne interwencje, które mają tylko zatrzymać dyskontowanie przez rynek nieuniknionego rozwoju wypadków w kolejnych miesiącach. Stąd jakkolwiek gołębie niespodzianki na konferencji mogą przejściowo uderzyć w wartość EUR, może być trudno całkowicie zatrzymać kupowanie EUR, szczególnie że dodatkowym paliwem do wzrostów EUR/USD jest generalna słabość dolara. Mimo wszystko nie można zapomnieć, że prezes Mario Draghi słynie ze skutecznego wpływania na uczestników rynku, nawet jeśli poprzeczka dla gołębiego zaskoczenia inwestorów jest zawieszona wysoko.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

![EUR jest silne nie tylko wobec słabości USD, ale też przez siłę wewnętrzną [wartości indeksowane, 01.05.17.=100]; Źródło: TMS Brokers, Bloomberg](https://cdn.tms.pl/sites/default/files/gallery/24-01-2018/twi_eusp_index_deutsche_bank_eu_2018-01-24_12-54-05_0.jpg "EUR jest silne nie tylko wobec słabości USD, ale też przez siłę wewnętrzną [wartości indeksowane, 01.05.17.=100]; Źródło: TMS Brokers, Bloomberg")