Przed EBC: jak odpowiedzieć na kryzys?

Decyzja Europejskiego Banku Centralnego zostanie opublikowana w czwartek 12 marca o 13:45. Zakładamy obniżkę stopy depozytowej o 10 pb do -0,60 proc. Spodziewamy się rozszerzenia programów wsparcia płynności dla stymulacji akcji kredytowej. O 14:30 rozpocznie się konferencja prasowa prezesa ECB Christine Lagarde.

Europejski Bank Centralny musi odpowiedzieć na szok podażowy w gospodarce, strach na rynkach i zacieśnianie warunków kredytowych, które razem mogą mieć istotnie negatywny wpływ na perspektywy gospodarcze. Bank musi podjąć działania w warunkach podwyższonej niepewności, nie wiedząc, jak dużego wsparcia gospodarka strefy euro potrzebuje i które narzędzia zadziałałby najlepiej. Zdecydowanie większy efekt przyniosłyby działania na polu polityki fiskalnej, czego zwolennikiem jest także prezes EBC Christine Lagarde. Bezpośrednie wsparcie finansowe oddziałów medycznych w walce z kryzysem czy pomoc dla branż najmocniej dotkniętych załamaniem popytu, ale też pokazanie społeczeństwu, że państwo nie jest bezsilne. Niezależnie od tego rolą banku centralnego jest zapewnić, że pomimo ograniczonych narzędzi jest w stanie silnie odpowiedzieć na wyzwania w postaci poluzowania warunków finansowych i kredytowych, jak również przeciwdziałać panice rynkowej.

Obniżka stopy depozytowej o 10 pb

Uważamy, że EBC dokona obniżki stopy depozytowej o 10 pb do -0,60 proc, mimo iż mocno dyskusyjny jest ekonomiczny wpływ luzowania z już mocno ujemnych poziomów. Dalsze obniżanie stopy depozytowej podnosi ryzyko powstania negatywnych efektów ujemnych stóp procentowych, stąd sprzeciw części członków Rady Zarządzającej EBC wobec ostatniej decyzji o obniżce z września 2019 r. Jednak za cięciem przemawia kilka argumentów. Rynek już w pełni zdyskontował obniżkę, więc jej brak w obecnych warunkach byłby niepotrzebnym szokiem dla rynków finansowych i prowadził m.in. do dalszej skokowej aprecjacji EUR. Utrzymanie stóp procentowych bez zmian mogłoby wzbudzić spekulacje, że bank osiągnął dolny prog dla polityki stóp procentowych, co prowadziłoby do kwestionowania wiarygodności banku w zakresie podkreślania gotowość do dalszych działań. Niewykluczone, że nawet oponenci obniżek w Radzie Zarządzającej będą widzieć korzyści psychologiczne w decyzji. Możliwe, że jednocześnie EBC ogłosi wprowadzenie dodatkowych środków przeciwdziałania negatywnym efektom ujemnych stóp procentowych (tzw. tiering, tj. różnicowanie poziomu stóp procentowych dla rezerw różnych instytucji).

Program wsparcia płynności

Głównym zadaniem banku centralnego jest zapewnienie płynności w sektorze bankowym, dbanie o stabilność finansową i ułatwienie dostępu do kredytu dla firm niefinansowych. Spodziewamy się rozszerzenia długoterminowych ukierunkowanych operacji refinansowych (TLTRO), których celem będzie zapewnienie finansowania dla małych i średnich przedsiębiorstw. Tym kanałem EBC powinien najmocniej wpłynąć na gospodarkę realną.

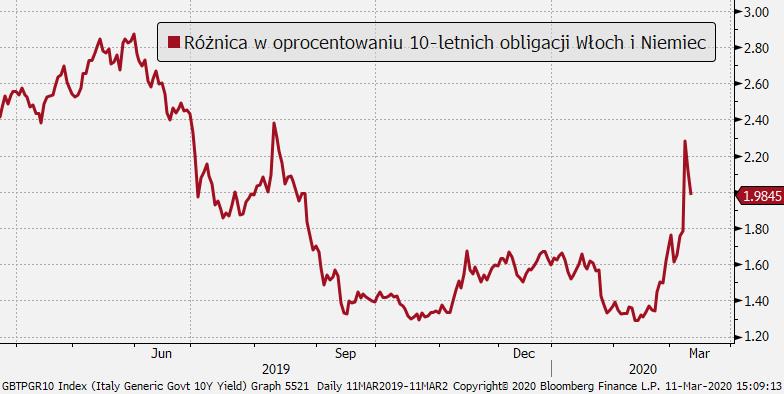

QE

EBC może chcieć wzmocnić swój przekaz poprzez zwiększenie miesięcznych celów dla skupu aktywów z obecnych 20 mld EUR/miesiąc (najprawdopodobniej do 30 mld EUR/miesiąc). Choć opozycja w Radzie Zarządzającej EBC wobec QE jest największa, można wskazać konieczność ukierunkowanego przeciwdziałania napięciom np. na rynku obligacji skarbowych Włoch i obligacji korporacyjnych.

Wpływ na EUR

Im więcej EBC ogłosi, tym większe będzie uderzenie w EUR. Przy pełnym dyskoncie obniżki o 10 pb i oczekiwaniach na rozszerzenie programów płynnościowych poprzeczka dla gołębich zaskoczeń jest zawieszona wysoko, ale nie poza zasięgiem. EUR może się osłabić w obliczu śmiałych deklaracji (np. cięcie stopy depozytowej o 15 pb, zwiększenie QE do 40 mld EUR), choć w ogólnym rozrachunku inwestorzy nie pozbędą się świadomości ograniczeń, jakim podlega EBC. Samodzielna interwencja EBC, tj. bez skoordynowanego wsparcia w działaniach rządów państw strefy euro, nie wystarczy do ustabilizowania nastrojów na rynkach finansowych przy podtrzymywanych obawach o koronawirusa. W rezultacie niewykluczone, że po wstępnym osłabieniu EUR powróci popyt na walutę w ramach dotychczas realizowanego odpływu kapitału w stronę bezpiecznych przystani i kontynuowanej redukcji strategii carry-trade finansowanych pożyczkami w EUR.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista