Przed BoC: ograniczać QE czy jeszcze nie?

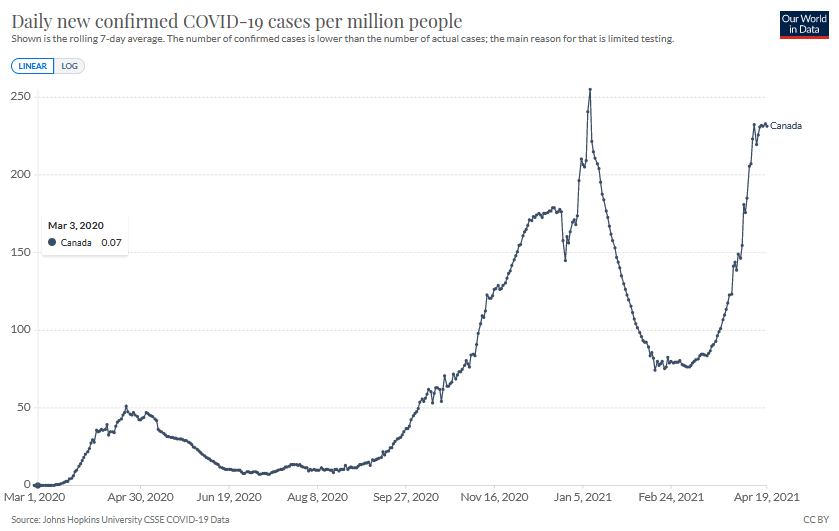

Oczekiwania w stosunku do kwietniowego posiedzenia Banku Kanady (BoC) zmieniły się około miesiąc temu, kiedy wiceprezes banku Gravelle zasygnalizował, że trwają dyskusje nad dostosowaniem programu skupu obligacji skarbowych do poprawiającej się sytuacji gospodarczej. Jakkolwiek Gravelle dodał, że zmiany w QE nie oznaczają zmiany poglądu co do terminu podwyżki stóp procentowych, dla rynku był to znak, że ograniczenie QE się zbliża. Jednak niedawny silny wzrost zachorowań w Kandzie skutkujący przywróceniem restrykcji zaciemnia obraz na przyszłość.

Dzienna liczba nowych przypadków COVID-19 w Kanadzie na 1 mln os. (średnia 7-dniowa)

Sprawy komplikuje jednak wielkość programu QE. BoC co tydzień skupuje obligacje za co najmniej 4 mld CAD, a łączna wielkość programu przekracza już 250 mld CAD. Tempo to nie jest już uzasadnione, biorąc pod uwagę znacznie lepsze perspektywy niż przed rokiem, kiedy program był QE był ustanawiany. Dodatkowo gospodarce pomaga hossa na rynku surowców i silny rynek mieszkaniowy. Problemem staje się też rosnące zaangażowanie banku centralnego w rynek długu. Obecnie BoC posiada nieco ponad 35 procent całkowitego rynku obligacji rządowych Kanady. Gubernator Tiff Macklem powiedział, że gdy udziały wzrosną powyżej 50 procent, funkcjonowanie rynku może zostać zakłócone.

Odroczenie decyzji o redukcji tempa skupu nie jest proste. Jeśli wątpliwości dla zmniejszenia QE są teraz, nie zostaną rozwiane do czasu kolejnego posiedzenia BoC w czerwcu, gdyby obecne restrykcje zostały otrzymane do maja. O ponownym odbiciu zatrudnienia po lockdownie dowiedzie dopiero czerwcowy raport z rynku pracy, co sugerowałoby odłożenie decyzji o redukcji QE do lipca. To zdecydowanie za późno, co oznacza, że decyzja powinna pojawić się w tym tygodniu.

Za zmniejszeniem QE przemawia też aktualizacja prognoz gospodarczych, która powinna przynieść rewizję w górę prognoz wzrostu. Poprzednia projekcja zakładała wzrost PKB w IV kw. 2020 r. na 4,8 proc., połowę tego, co pokazały oficjalne dane. BoC szacował wzrost PKB w I kw. 2021 r. na 2,5 proc., podczas gdy konsensus rynkowy wypada na 5,6 proc.

Oczekujemy zmniejszenia tempa tygodniowych zakupów do 3 mld CAD, a dla zrównoważenia jastrzębiego wydźwięku redukcji w komunikacie podkreślone zostanie znaczenie kontynuowanego QE jako narzędzia akomodacyjnej polityki monetarnej. Ważny będzie też forward guidance. Obecny przekaz brzmi, że Rada Prezesów będzie utrzymywać stopy „na efektywnej dolnej granicy, dopóki nie zostanie zlikwidowany zastój gospodarczy, tak aby trwale osiągnąć cel inflacyjny 2 proc.”, co „nastąpi dopiero w 2023 r.”. Pozostawienie przekazu bez zmian neutralizowałoby decyzję o zmniejszeniu tempa QE, gdyż blokowałoby przybliżenie terminu pierwszej podwyżki stóp procentowych.

Całkowity wydźwięk decyzji BoC stanowi naszym zdaniem negatywne ryzyko dla CAD. Odroczenie redukcji QE byłoby większą niespodzianką, ale nawet decyzja o redukcji przy utrzymaniu dotychczasowego forward guidance osłabi oczekiwania na wcześniejszą podwyżkę stóp procentowych, co odbije się na wycenie CAD.

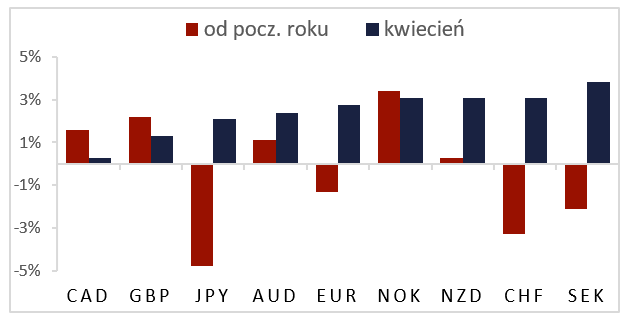

W kontekście aktualnej sytuacji rynkowej, niepewność przed posiedzeniem BoC już odbiła się na pozycji CAD. Od początku roku CAD jest trzecią najsilniejszą walutą G10 za NOK i GBP, co sugeruje, że sporo optymizmu w stosunku do kanadyjskiej gospodarki jest już w cenach. Jednocześnie licząc od początku kwietnia CAD pozostaje najsłabszą walutą surowcową, tracąc do AUD, NOK i NZD co najmniej 2 proc. Wstępna reakcja na gołębi wydźwięk posiedzenia może być dyktowana przez domykanie długich pozycji, ale kiedy czynnik ryzyka minie, niższe poziomy CAD mogą być wykorzystywane pod odkup w oparciu o perspektywy globalnego ożywienia i wsparcie w wyższej wycenie surowców (ropa naftowa).

Zmiana wartości walut G10 vs USD od początku roku i od początku kwietnia. W kwietniu CAD mocno odstaje od pozostałych walut surowcowych.

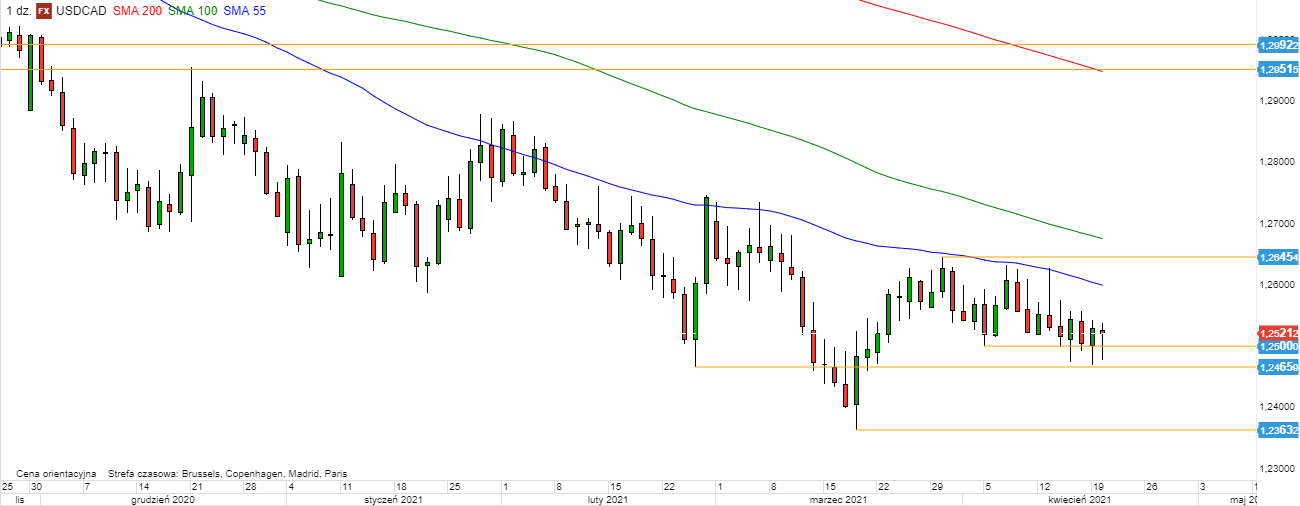

USD/CAD - wykres dzienny. Ostatnio średnia 55d (~1,26) stanowiła skuteczny opór dla wzrostów kursu.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista