Początek kłopotów walut EM

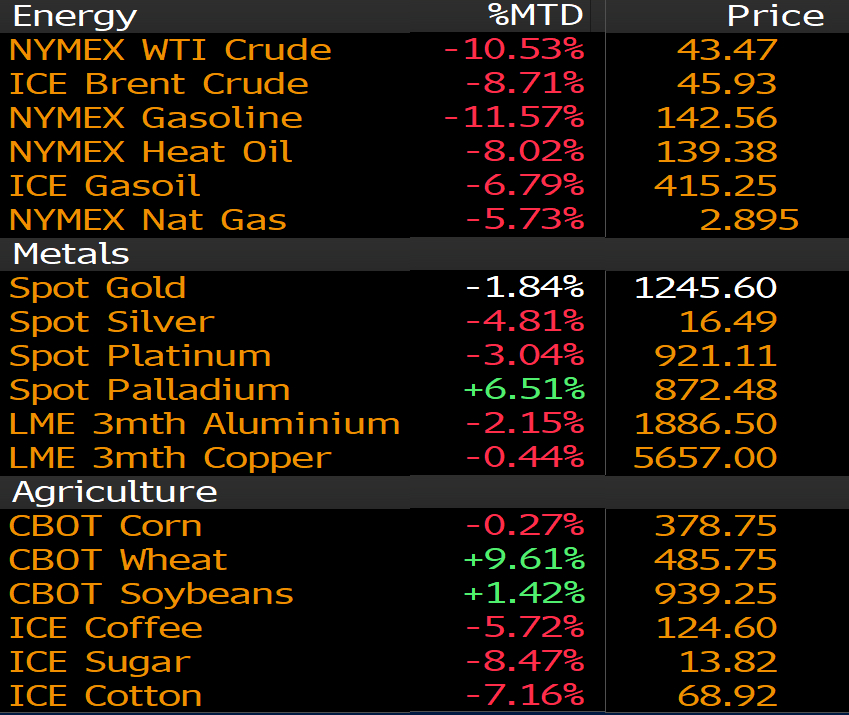

W czerwcu z kilkunastu głównych towarów podrożała tylko pszenica, soja i pallad, czyli surowce o neutralnym wpływie na waluty gospodarek wschodzących. Jakby tego było mało z Polski, Rosji i RPA napływają informacje dodatkowo studzące popyt na waluty tych państw.

Złotemu zaszkodziła zaskakująca deklaracja Kropiwnickiego z RPP. Decydent, którego zdecydowanie zaliczamy do grona jastrzębi mówił, że nie ma powodu by podnosić koszt pieniądza. Rozwiewa to nadzieje, że w Radzie szybko wykrystalizuje się konsensus za zacieśnianiem. W przypadku RPA pojawia się dążenie do zmiany zapisanego w konstytucji mandatu SARB. W politycznym chaosie i konflikcie wiarygodny bank centralny ratował nieco randa, a zamierzenia obozu prezydenta Zumy są interpretowane w kategoriach zamachu na jego niezależność. Rubel doświadczył z kolei silnego odpływu kapitału wynikającego z eskalacji napięć pomiędzy Rosją i USA wokół sytuacji Syrii, co rodzi możliwość nałożenia nowych sankcji. W obecnym położeniu, którego ważnym rynek może więc na dłużej schłodzić swój entuzjazm względem walut emerging markets, tym bardziej, że są one w szerszym horyzoncie mocno wykupione. Dwa kolejne czynniki to spekulacje o szybkim rozpoczęciu przez Fed ograniczania sumy bilansowej oraz potencjalna korekta na giełdach gospodarek rozwiniętych – niska zmienność i historyczne rekordy na Wall Street były kluczowym elementem podsycającym apatyt na ryzyko. Pozostajemy negatywnie nastawieni do walut EM, szczególnie do randa. W przypadku złotego oczekujemy krótkiej i płytkiej korekty a następnie kontynuacji osłabienia. Taki scenariusz zanegowałoby dopiero zejście EUR/PLN pod 4,20.

Wydarzeniem dnia jest posiedzenie RBNZ. Oczekujemy, że bank pozostawi stopę OCR bez zmian na 1,75 proc. oraz utrzyma neutralne stanowisko. Wydarzenia od czasu ostatniego posiedzenia przemawiają za pasywną postawą przy oczekiwaniach rynkowych odsuwających termin pierwszej podwyżki. Widoczny popyt na NZD w ostatnich dniach sugeruje pewne nadzieje na jastrzębie niespodzianki, więc postawa wait-and-see może przejściowo zaszkodzić kiwi. Dalej sądzimy, że następny ruch RBNZ będzie w kierunku podwyżek stóp procentowych, ale jest mało prawdopodobne, aby teraz bank miał cokolwiek sugerować. RBNZ potrzebuje potwierdzenia, aby przejść do korekty luzowania z lat 2015-2016, a tego jeszcze mu brakuje. Stąd komunikat powinien pozostać neutralny z powtórzeniem fragmentu, że polityka pozostanie akomodacyjna przez dłuższy czas, a w kwestii NZD możliwym jest przywrócenie frazy, że „dalsza deprecjacja jest konieczna dla zrównoważonego wzrostu”.

Naszym zdaniem w ostatnich dniach nastawienie rynku w stosunku do NZD uległo zmianie na rzecz potencjalnego wystąpienia jastrzębich wzmianek. W rezultacie z takiego położenia podtrzymanie neutralnego stanowiska przez RBNZ podnosi ryzyko umiarkowanego rozczarowania i impulsu do „sprzedaży faktów”. Mimo tego w szerszym kontekście NZD korzysta na generalnie pozytywnym sentymencie rynkowym przy wsparciu względnie dobrej sytuacji fundamentalnego, więc potencjalne cofnięcie kiwi po decyzji powinno być atrakcyjne do odnowienia długich pozycji.

Poza tym rynek skupi się na danych Departamentu Energii o zapasach ropy – ich spadek mógłby zdjąć nieco presji z surowca i pomóc w ustabilizowaniu nastrojów inwestycyjnych. Widzimy mały potencjał do dalszych spadków cen – zapasy w miesiącach letnich powinny spadać zgodnie z szablonem sezonowym. Warto też zwrócić uwagę na porcję informacji z rynku nieruchomości USA. Dane ostatnio mocno rozczarowywały i rynek będzie szukał potwierdzenia, że zła passa jest przerywana. Dolar pozostał mocny do euro pomimo spadku rentowności długu USA pod 2,15 proc. Pokazuje to, że surowcowe załamanie silniej uderza we wspólną walutę poprzez obniżenie oczekiwań inflacyjnych zmniejszających presję na ECB by szybko normalizować politykę. A to przecież ten kanał rozbudził popyt na euro. Oczekujemy kontynuacji spadków EUR/USD, którego katalizatorem będzie przełamanie 1,1110.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Bartosz Sawicki

Kierownik Departamentu Analiz