Okiem Zarządzającego: 8 VI

Europejskim aktywom szkodził przede wszystkim kryzys polityczny we Włoszech i w Hiszpanii, co rozbudziło niepokój inwestorów oraz ponowne obawy o integralność strefy euro. W połączeniu z pogorszeniem wskaźników opisujących aktywność gospodarczą w strefie euro nie może dziwić słabość europejskich parkietów w maju. Dane o gorszej od oczekiwań sprzedaży detalicznej w strefie euro oraz produkcji przemysłowej w marcu w połączeniu z niższymi odczytami indeksów wyprzedzających wpłynęły na ujemne stopy zwrotu głównych indeksów europejskich parkietów. Odpływy z ryzykownych aktywów skierowały się na rynek długu rządowego, lecz inwestorzy byli bardziej selektywni.

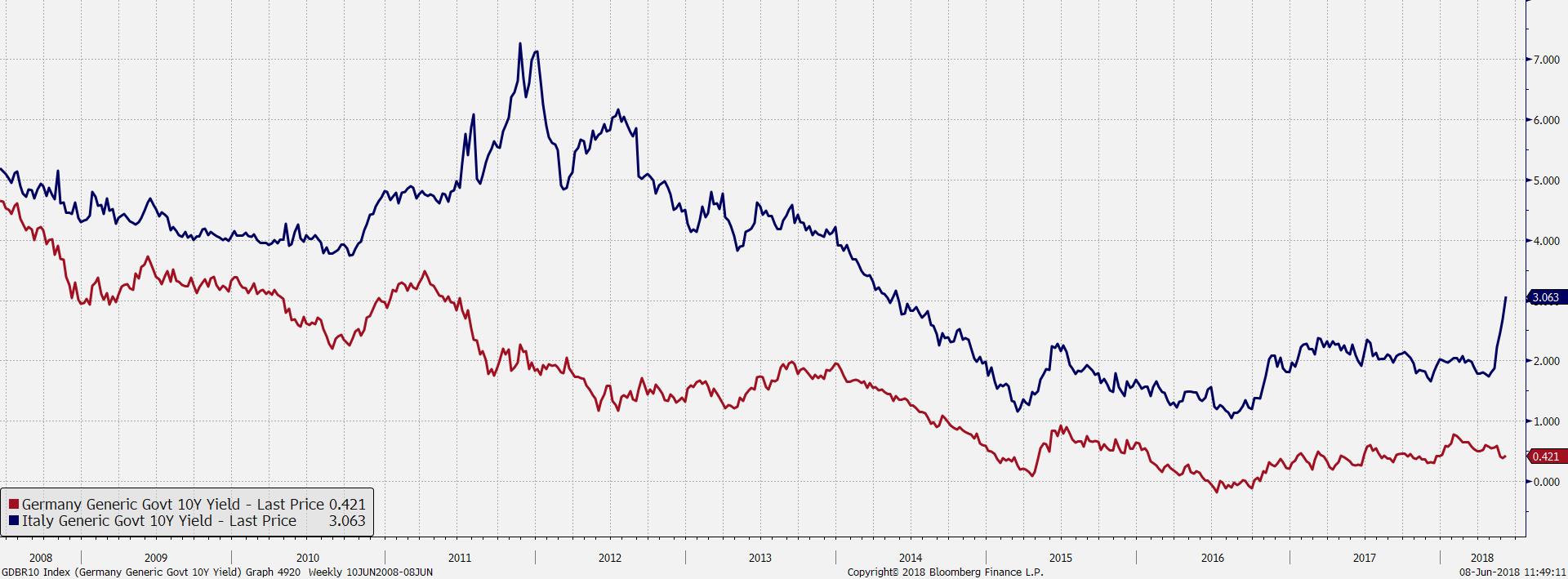

W związku z zamieszaniem na scenie politycznej we Włoszech i Hiszpanii, kraje południa Europy ucierpiały na dwóch frontach. Bowiem włoski FTSE MIB z ponad 9% stratą m/m oraz hiszpański IBEX (-5.1% m/m) należały w maju do najsłabszych w Europie. Wzrost ryzyka przełożył się również na gwałtowną przecenę włoskiego i hiszpańskiego długu rządowego. Rentowność włoskich 10 latek wzrosła 29 maja do 2.89% z 1.53% na koniec kwietnia, natomiast rentowność hiszpańskiej 10 latki w analogicznym okresie wzrosła do 1.61% z 1.28%. Dochodowość 10 letniego długu niemieckiego spadła z 0.56% do 0.26% 29 maja br. z powodu nasilenia się obaw inwestorów o możliwym odsunięciu w czasie procesu normalizacji polityki monetarnej przez ECB. Z tego także powodu ubiegły miesiąc nie należał do udanych dla europejskich banków, które skończyły maj na najniższym poziomie od początku roku. Amerykański dług podobnie do niemieckiego odpowiednika był przeważany przez inwestorów, a dochodowość 10 letnich treasuries spadła z 2.95% na początku miesiąca do 2.79% 29 maja br. Natomiast trwający nieprzerwanie od października 2011 wzrost na krótkim końcu amerykańskiej krzywej dochodowości podtrzymał trwający od połowy 2014 r. trend wypłaszczania amerykańskiej krzywej dochodowości, w efekcie spread pomiędzy 10 i 2 latkami pogłębił spadek w maju w stosunku do końca kwietnia, notując najniższy poziom w omawianym okresie (42.2 pp.).

W naszej ocenie zawirowania na scenie politycznej krajów południa Europy, mogą ciążyć rynkom akcji w rytm ewentualnej eskalacji nowych negatywnych informacji, jednak inwestorzy do takiej sytuacji przyzwyczaili się i nie zwiększa to istotnie prawdopodobieństwa wystąpienia większej fali spadkowej. Większą wagę przykładamy do sytuacji makro w strefie euro, gdzie wynikom spółek zaszkodziło mocne euro w I kwartale i w efekcie okazały się one w większości sektorów gorsze na poziomie przychodów i nieco lepsze na poziomie zysków netto. Pozytywne zaskoczenia były głównie w branżach o tradycyjnie wysokiej zmienności wyników netto (m.in. sektor wydobywczy). Z kolei na rynkach wschodzących zaciążył przede wszystkim mocny dolar amerykański oraz pęknięcia na obrzeżach koszyka emerging markets, czyli w Turcji i Argentynie. W szczególności Turcja jest pewnym problemem, gdyż trwająca od dłuższego czasu wojenka prezydenta Erdogana z rynkami ulega eskalacji, a biorąc pod uwagę wrażliwość tureckiej gospodarki na szoki zewnętrzne mogą to być podwaliny pod większy kryzys w Turcji w mniej sprzyjających warunkach makroekonomicznych.

Od kłopotów politycznych na południu Europy większym problemem jest naszym zdaniem kontynuacja słabości odczytów makroekonomicznych w strefie euro. We wskaźnikach PMI już w I kwartale pojawiały się niepokojące symptomy spowolnienia, a ostatnie dane to potwierdzają, czego efektem jest 15-miesięczne minimum PMI w przemyśle strefy euro. Problem tkwi głównie w spadku dynamiki produkcji, nowych zamówień i zatrudnienia, jak również w wysokim wykorzystaniu mocy produkcyjnych oraz historycznie wysokich wskaźnikach opóźnień dostaw. W tle mamy majowe odczyty inflacji w krajach strefy, które okazały się znacznie wyższe od oczekiwań (w strefie euro dynamika inflacji HICP w maju wyniosła 1,9% r/r vs oczekiwane 1,6% r/r). Wpisuje się to w nasz scenariusz makroekonomiczny, zgodnie z którym rynki niedoszacowują presji inflacyjnej w strefie euro i USA (PCE core za kwiecień ponownie wyniosło 1,8% r/r po nieoczekiwanym wzroście w marcu). Dane te mogą wywierać presję przed posiedzeniem EBC (14/06), natomiast czerwcowa podwyżka stóp w USA wydaje się nieunikniona (futures na stopę funduszy federalnych wyceniają prawdopodobieństwo na ok. 84%). Te przewidywania nie zostały wycenione przez rynek długu, a w końcówce maja nastąpił spadek rentowności i wyraźna stadna ucieczka inwestorów w rynek bundów oraz treasuries, lecz w perspektywie kilku miesięcy spodziewamy się trwałego zakotwiczenia rentowności amerykańskich 10-latek powyżej 3%. Na umocnienie USD z rezerwą zareagowały ceny metali szlachetnych, wspierane wzrostem awersji do ryzyka. W naszej ocenie, krótkoterminowo potencjał do dalszego wzrostu USD wyczerpał się, więc obecne poziomy na rynkach metali szlachetnych oceniamy jako dobry moment do zwiększenia ekspozycji na tę klasę aktywów. Aprecjacja USD oraz słabość rynków wschodzących pociągnęły również za sobą długo oczekiwane osłabienie złotego, który w końcu dołączył do obserwowanej deprecjacji walut krajów wschodzących. Inwestorzy wykorzystali mniejszą płynność rynku w trakcie majowego długiego weekendu w Polsce i wartość złotego spadła do wszystkich walut, przy czym naturalnie najsilniej do dolara amerykańskiego.

W perspektywie kilku najbliższych tygodni spodziewamy się powrotu do wyższej zmienności na rynkach akcji, sądzimy że istnieją słabe przesłanki fundamentalne i nie uzasadniają one prognozowania przebicia szczytów hossy. Ostatnie wzrosty oraz złagodzenie sankcji na Rosję to raczej „rajd ulgi” (podobny do tego z lutego), a to zdecydowanie nie wystarczy do nowej fali wzrostowej. Wydaje się jednak, że do posiedzeń banków centralnych w połowie czerwca status quo zostanie utrzymane, a ruchy na rynkach nabiorą tempa dopiero decyzjach i komentarzach FOMC oraz EBC.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Dariusz Świniarski

Zarządzający Portfelami