Okiem Zarządzającego: 7 III

Skokowy wzrost indeksu VIX (ponad 120% d/d), jaki miał miejsce 5 lutego 2018 r. był wysoce prawdopodobny i musiał się wydarzyć wcześniej czy później, gdyż zmienność rynku akcji jest wskaźnikiem, który w dłuższym horyzoncie wraca do swojego naturalnego poziomu. Przypominamy, że 2017 rok kończyliśmy z rekordowo niskim poziomem zmienności mierzonym indeksem VIX. Fundusze grające na spadek zmienności praktycznie zbankrutowały, więc z ich strony nie będzie w przyszłości dodatkowej presji. Zwracaliśmy uwagę, że wzrosty na rynkach akcji tracą uzasadnienie w fundamentach, a dostosowanie może być gwałtowne, tak jak miało to miejsce w pierwszy poniedziałek lutego.

Czarny poniedziałek na rynku akcji z początku lutego br. po okresie ultraniskiej zmienności nie jest w naszej ocenie wstępem do bessy, lecz powrotem do normalności. Potwierdzeniem tego jest odbicie, jakie obserwujemy po pierwszej fali spadków. Relatywnie najsilniejszy jest rynek amerykański, który od dołka korekty do 6 marca br. odrobił ponad 5,5%. Impuls do wzrostu dostarczyły raporty spółek, gdyż kończący się sezon wynikowy za 4 kwartał 2017 ponownie zaskoczył wynikami in plus. Na poziomie indeksu S&P 500 spółki pokazały przychody lepsze o średnio 1.21% od konsensusu, a zyski netto pobiły oczekiwania o 3.67%. Najlepiej sumarycznie wypadł sektor technologiczny oraz wydobywczy, który jest beneficjentem wzrostu na rynku surowców.

Europejskie parkiety odbiły wyraźnie słabiej, szeroki STOXX Europe 600 od dołka korekty do dziś odrobił zaledwie 1%. Natomiast obraz rynku na starym kontynencie nie generuje negatywnych sygnałów. Wydźwięk sezonu wynikowego pozostaje również pozytywny, gdyż ponad 85% spółek z grona indeksu STOXX Europe 600, która podała już raporty za 4 kwartał 2017, wypracowała zyski netto lepsze średnio o 9.7% od konsensusu, przy ponad 2% lepszym od oczekiwanego poziomie sprzedaży. Najwięcej pozytywnych zaskoczeń było w branży paliwowej, dla której był to bardzo dobry rok. Ponownie dobre wyniki pokazał sektor bankowy, a ostatnia korekta na włoskim parkiecie po wyborach parlamentarnych została wykorzystana przez inwestorów do zwiększenia ekspozycji na sektor finansowy.

Polski rynek mierzony indeksem największych spółek WIG20 wykazał się relatywną słabością. Od rozpoczęcia korekty z początku lutego poziom indeksu nie miał siły się podnieść i utrzymuje się 1% poniżej. Na półmetku sezonu wynikowego nie ma czynników płynących z raportów spółek mogących zbudować trwałe odbicie krajowego rynku akcji. Rozczarowujący jest spadek zysku netto o 29% r/r w 4 kwartale, przy zaledwie 5% wzroście sprzedaży. Jasno widać, że silny polski konsument nie przekłada się na poprawę marż bluechipów. Dodatkowo odsuwająca się perspektywa podwyżek stóp procentowych przez NBP, będzie impulsem do rewizji dół prognoz zysków na 2018 dla sektora bankowego. Stąd nie widzimy przestrzeni do trwałego odbicia dla WIG20. Większe szanse widzimy w gronie MiŚ, a ostatnie wzrosty spółek z indeksu sWIG80 potwierdzają większą przestrzeń do wzrostów. W odniesieniu do rynku złotego, turbulencje na rynkach akcji oraz potencjalne umocnienie USD będą wywierać presję na krajową walutę i spodziewamy się stopniowej deprecjacji jej wartości.

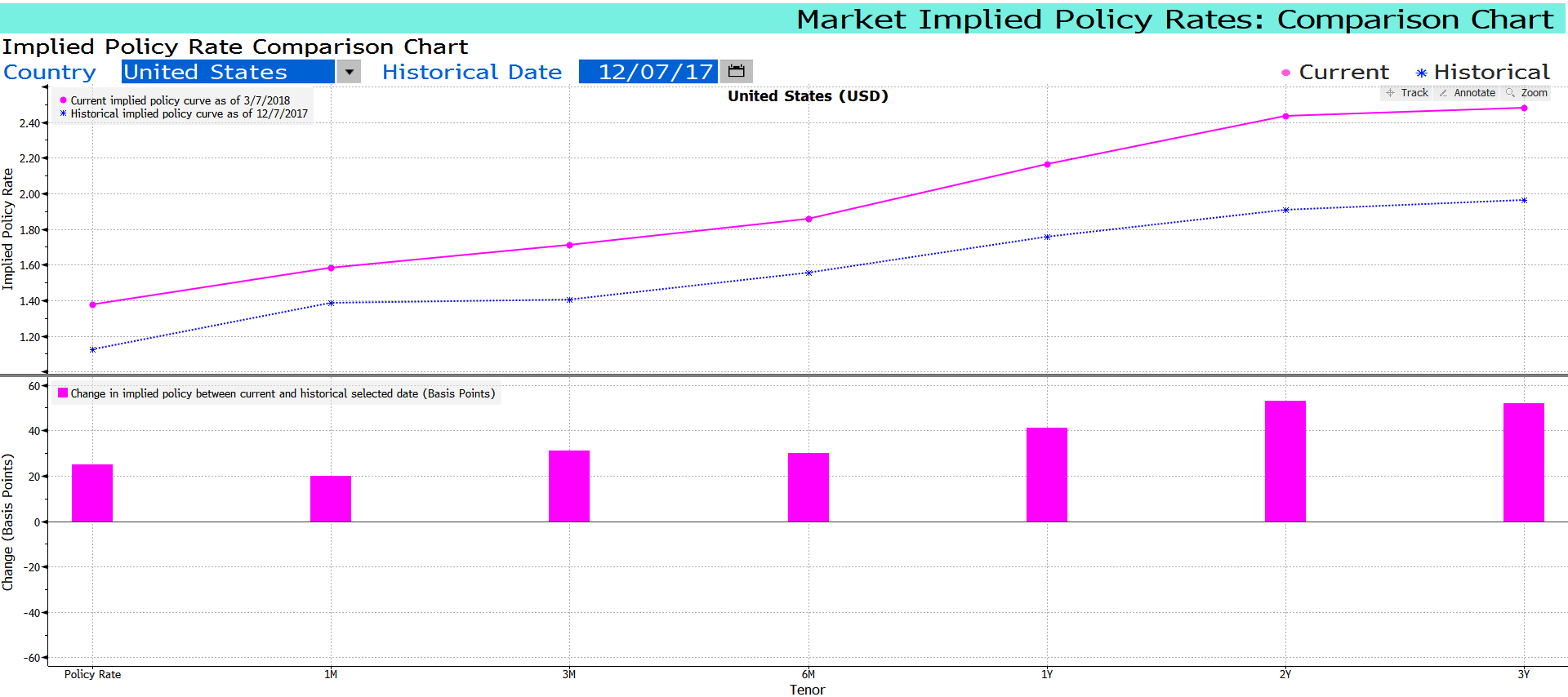

W krótkim okresie oczekujemy ustabilizowania się zmienności na podwyższonym poziomie. Zwracamy uwagę, że jak dotychczas, tak silne spadki nie pociągnęły za sobą spadku rentowności na rynkach długu, co wskazuje na fakt, że inwestorzy dysponują aktualnie niższą płynnością. Utrzymujemy nasze założenie, że rentowności obligacji będą nadal stopniowo rosły w 2018 r. i będzie to wywierać stałą presję na wyceny akcji spółek. Jest to uwarunkowane narastającą presją inflacyjną w gospodarce amerykańskiej, przyspieszeniem wzrostu w 2017 r., wzrostami cen surowców oraz zakłóceniami w części łańcuchów dostaw w przemyśle amerykańskim spowodowanymi niskim bezrobociem oraz niskim poziomem nakładów inwestycyjnych w poprzednich latach. W lutym dane makroekonomiczne zeszły na dalszy plan, lecz nadal z uwagą należy śledzić odczyty inflacyjne z głównych gospodarek oraz komunikaty członków władz monetarnych. Już na przełomie lutego i marca zdecydowanie jastrzębie wypowiedzi Jerome’a Powella wywołały kolejną falę wyprzedaży i postraszyły inwestorów. Podczas gdy rynek na początku roku wyceniał 2 podwyżki stóp w USA w 2018 r. (jedną mniej niż oficjalne „kropki” FOMC), obecnie wycenia już trzy ruchy, a potencjalne przyspieszenie inflacji jeszcze wyostrzy oczekiwania.

Oprócz powyższych elementów, istotnym nowym czynnikiem ryzykiem jest dalsza retoryka administracji Trumpa. Prezydent USA 1 marca br. zapowiedział nałożenie ceł importowych na stal (25%) i aluminium (10%). Obawiamy się dalszej eskalacji tego typu praktyk i retorsji ze strony partnerów handlowych USA. Finalnie wszyscy na tym mogą stracić, lecz w pierwszej kolejności ofiarami będą rynki wschodzące, gdyż one są największym beneficjentem globalizacji handlu i swobodnego przepływu towarów i dóbr.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Dariusz Świniarski

Zarządzający Portfelami