Okiem Zarządzającego: 25 VII

Stało to w dużym kontraście przede wszystkim do rynku amerykańskiego, gdzie NASDAQ osiągnął historyczny szczyt i w kwartał wzrósł o ponad 8%, podczas gdy S&P 500 o niemal 4%. Ostatni raz tak dużą dysproporcję w zachowaniu S&P 500 oraz MSCI EM widzieliśmy w III kw. 2015 r. na fali paniki o bańkę w Chinach, a wcześniej w 2013 r. z tytułu pamiętnego taper tantrum Bena Bernanke. Obecne zachowanie wynika przede wszystkim z protekcjonistycznych działań administracji amerykańskiej i obaw o zakłócenia w globalnych łańcuchach dostaw, gdyż same taryfy importowe (obustronne) są do przełknięcia i finalnie w dużym stopniu zostaną przerzucone na odbiorców finalnych, więc ubytek marż powinien być tymczasowy.

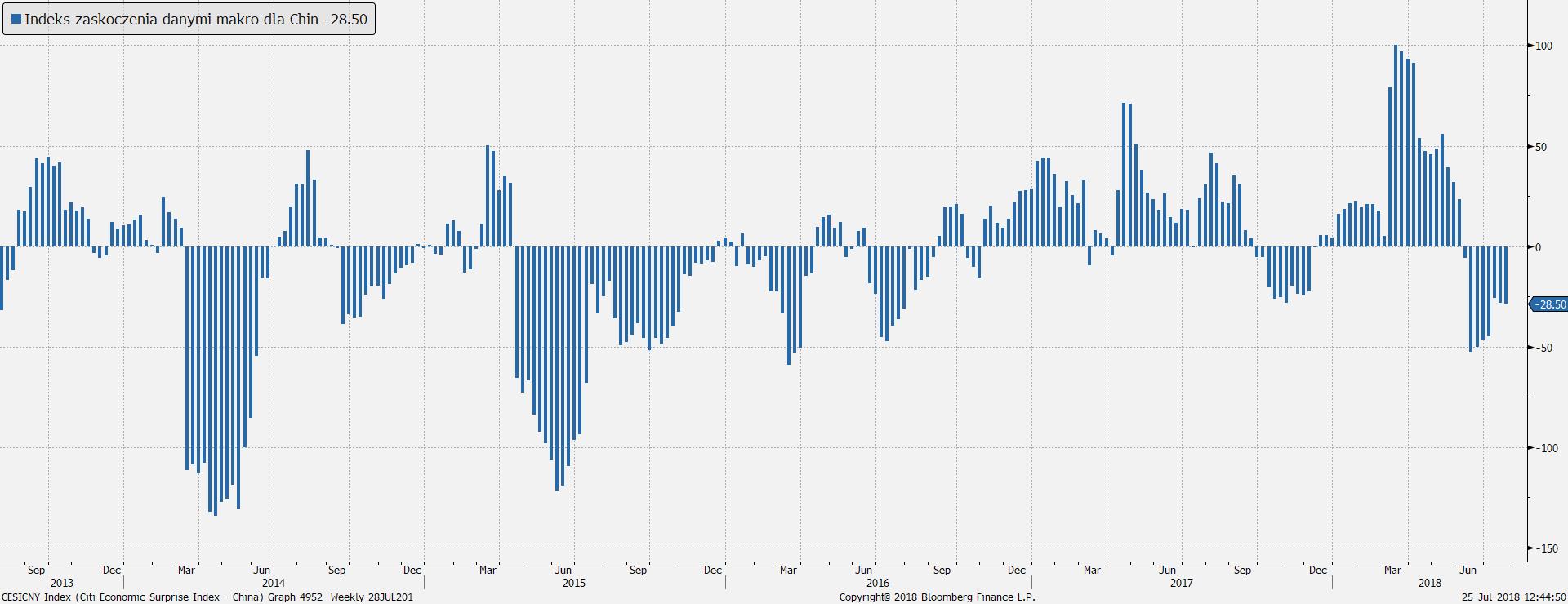

Nie pomaga również umacniający się dolar amerykański, ponieważ realny efektywny kurs USD (wg. BIS) wzrósł w kwartale o 5.3%, najwięcej od I kw. 2015 r. Jest to kolejna analogia do 2015 r. i silnego tąpnięcia na rynkach akcji w II kw. 2015 r. wskutek dewaluacji yuana, a ostatnie tygodnie to przyspieszenie spadku chińskiej waluty. Jednakże, wtedy dewaluacja była szokiem dla rynku, a ostatnie osłabienie yuana to raczej normalizacja kursu, gdyż w I kw. spadł on do wielomiesięcznych minimów wobec USD. Z kolei duże obawy ponownie zaczęła budzić skala zadłużenia w chińskiej gospodarce, które wyniosło 245% PKB na koniec 2017 r., z czego 60% to dług przedsiębiorstw. Jest to tradycyjny temat, który wraca przy każdych obawach o stan koniunktury w gospodarce światowej. Patrząc na dane makroekonomiczne, o ile odczyt dynamiki PKB był zgodny z oczekiwaniami, o tyle dane wyższej częstotliwości okazały się gorsze od oczekiwań, przede wszystkim w zakresie sprzedaży detalicznej, podaży pieniądza i aktywności sektora przemysłowego. W efekcie na koniec czerwca indeks zaskoczeń ekonomicznych Citi dla Chin spadł do ujemnego poziomu. Sytuację w koszyku rynków wschodzących dobrze widać w danych dla funduszu ETF iShares MSCI Emerging Markets, gdzie skumulowane 12-miesięczne napływy netto osiągnęły w czerwcu ujemną wartość.

Mocny USD pociągnął za sobą w dół ceny wielu metali przemysłowych, co także negatywnie odcisnęło się na zachowaniu części rynków wschodzących. Wydaje się, że bez przyspieszenia inflacji w strefie euro i zaostrzenia retoryki przez EBC może być problem z osłabieniem siły USD i w najbliższym czasie USD będzie ciążył aktywom z emerging markets. W III kwartale zakładamy, że słabość tego segmentu będzie się utrzymywać, lecz gap do rynków rozwiniętych, w szczególności USA, nie powinien się powiększać. Mówiąc inaczej, pogłębienie dołków na rynkach wschodzących powinno nastąpić równolegle z cofnięciem indeksów amerykańskich.

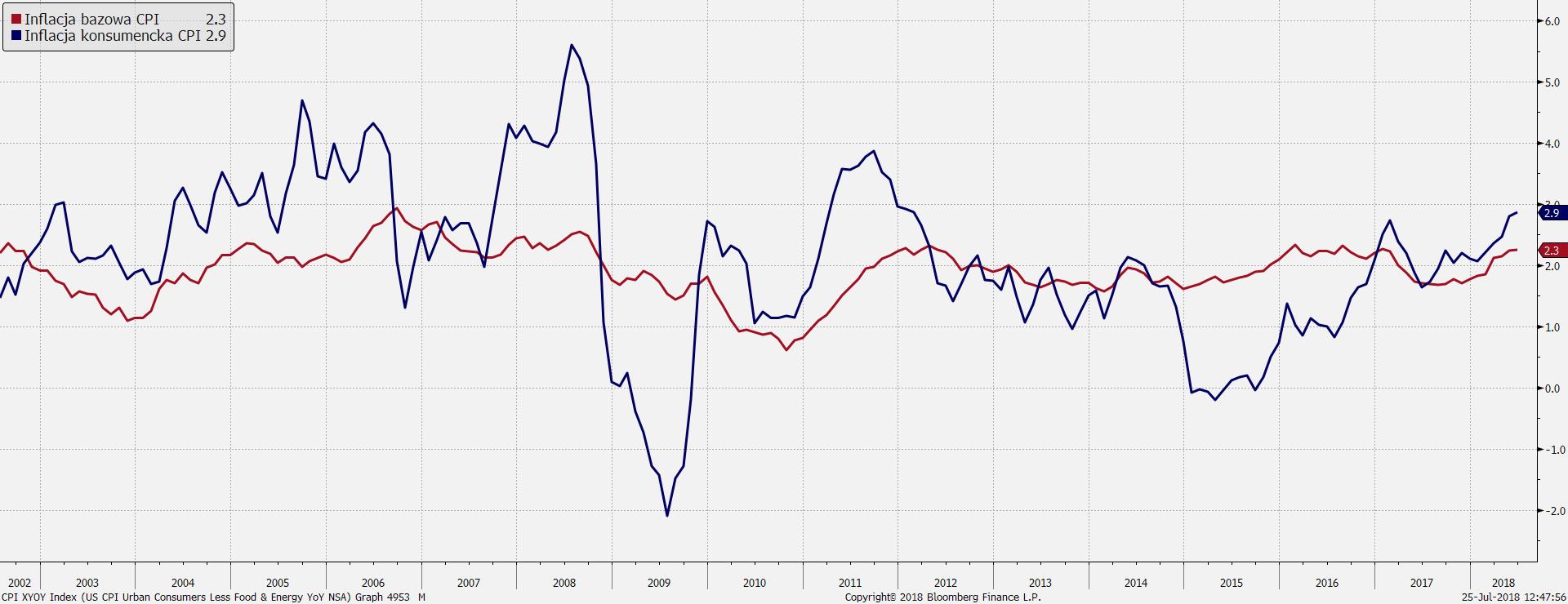

Na rynku długu podtrzymujemy oczekiwania trwałego wzrostu rentowności amerykańskich 10-latek powyżej 3%. Polityka Fed jest dość jasna w tej materii (jeszcze 2 podwyżki spodziewane w tym roku), dane z rynku pracy i koniunktury w przemyśle oraz konsumpcji wskazują na ryzyko zwiększonej presji inflacyjnej, a bazowe CPI już zbliżyło się do docelowych 2%. Ponadto, skracanie bilansu Fed wywiera stałą presję na wzrost rentowności długu rządowego, więc finalnie wszystkie te czynniki powinny z biegiem czasu windować rentowności. Na krajowym rynku mamy z kolei inną sytuację. Przy rozgrzanej koniunkturze inflacja bazowa pozostaje na dość niskim poziomie. Jednakże, wciąż mocna konsumpcja i historycznie niska stopa bezrobocia wraz ze słabszym złotym wespół mogą skutkować wyższymi odczytami inflacji w najbliższych kwartałach. Oczywiście, RPP komunikuje bardzo gołębią politykę i my stoimy na stanowisku, że nawet inflacja CPI w okolicy 3.5% może nie skłaniać RPP do podwyżek stóp. Tym samym, ewentualny wzrost inflacji będzie musiał być wyceniony w rentownościach i na rynku złotego.

Dużym rozczarowaniem ostatnich tygodni są z kolei metale szlachetne, na czele z platyną, która oberwała dodatkowo z tytułu obaw o sektor motoryzacyjny (cła na auta ze strony USA oraz ucieczka od diesli) i cena niemal osiągnęła minimum z 2008 r. Jest to w pierwszej kolejności efekt mocnego USD i odpływów z ETFów inwestujących fizycznie w kruszce. Wzrosty na amerykańskich rynkach akcji oraz jastrzębi outlook Powell`a także przyczyniły się do słabego sentymentu na tym rynku. Jednakże, w naszej ocenie rynek nieco przereagował powyższe czynniki, szczególnie w przypadku srebra, gdzie istnieje globalny niedobór podaży, który będzie wywierał presję na wzrosty cen tego metalu.

Podsumowując, naszym zdaniem na rynkach akcji mamy pewien okres przejściowy po turbulencjach z I kwartału, a inwestorzy mają problem ze zbilansowaniem negatywnych czynników geopolitycznych oraz wciąż dobrych wyników spółek i solidnych danych makro. Ryzyka dla globalnego wzrostu są wyeksponowane w ostatnim czasie, szczególnie na rynkach wschodzących i w strefie euro, lecz amerykańska gospodarka ma się dobrze. Tym samym, trudno sobie wyobrazić globalne spadki bez wyraźnego cofnięcia amerykańskich indeksów. W związku z tym, kluczowy jest obecny sezon wyników i komunikaty dotyczące guidance`u z megacapów technologicznych, gdyż wyniki wciąż będą dobre. Przykładowo, lepsze od oczekiwań wyniki za II kw. zdążył już zaraportować Alphabet Inc. (przychody lepsze o prawie 3% i EPS lepszy o ok. 14%). W bazowym scenariuszu zakładamy, że III kw. wciąż może nie pokazać wyraźnego kierunku dla globalnych rynków akcji, lecz zwyżki indeksów wykorzystywalibyśmy do taktycznego otwierania krótkich pozycji.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne