Normalizacja w modzie na wakacje

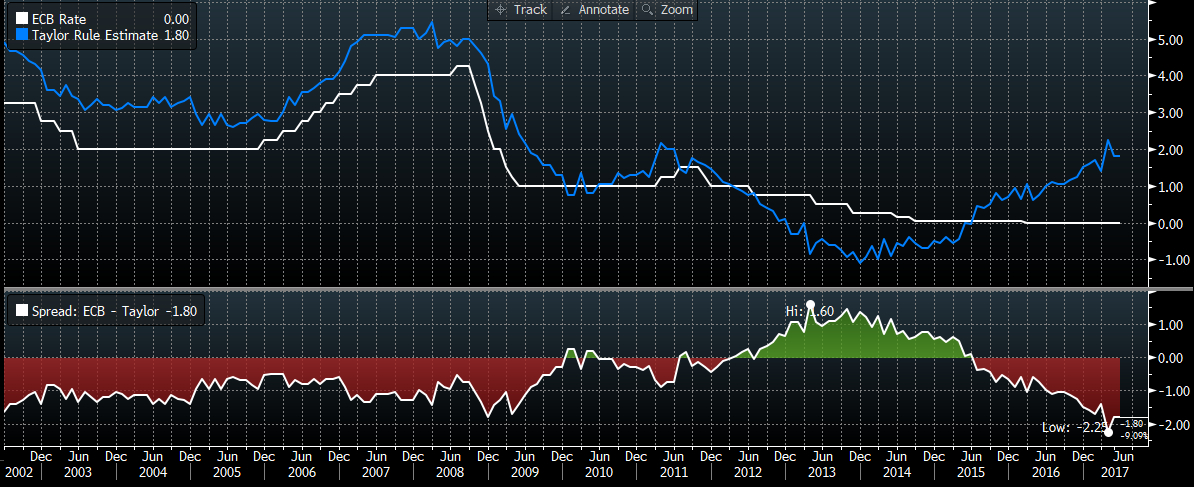

Potrzeba normalizacji polityki monetarnej w strefie euro jest oczywista. Stopa depozytowa jest przecież wciąż ujemna a w wyniku prowadzonego skupu aktywów bilans ECB nieprzerwanie pęcznieje i jego wartość (4,25 biliona euro) odpowiada już niemal 40 – proc. PKB całej strefy euro. Można przyjąć, że tak gigantyczna skala ilościowego luzowania odpowiada sytuacji, w której stopy są o kilka punktów procentowych niższe.

Optymalny poziom kosztu pieniądza w Eurolandzie pomaga wyznaczyć jedna z wersji reguły Taylora. Jej wskazania sugerują, że przy bieżącej kondycji gospodarki (relacja procesów cenowych i luka popytowa) stopy nie tylko powinny być zdecydowanie wyższe, ale również potrzeba normalizacji z każdym kolejnym miesiącem jest silniejsza.

Uważamy, że do kolejnego ograniczenia tempa skupu aktywów dojdzie w najbliższych miesiącach, ale podwyżki stóp są kwestią jeszcze bardzo odległą. Weryfikację trwałości ruchu z ostatnich kilkunastu godzin będzie piątkowy odczyt inflacji za czerwiec, w tym przede wszystkim inflacji bazowej. Dziś warto zwrócić też uwagę na dynamikę kredytu do sfery realnej, która publikowana jest razem podażą pieniądza M3. Potencjał do kontynuacji umocnienia euro (czytaj: przebicia 1,14) w krótkim terminie ogranicza też ekstremalne pozycjonowanie i wykupienie rynku wspólnej waluty.

Warto jednocześnie odnotować, że rośnie liczba banków centralnych, które są coraz bliższe porzucenia łagodnego nastawienia. Rezerwa Federalna traci na tym polu prymat. W czerwcu były to także Norges Bank, Bank Kanady, silny podział (wręcz tworzący chaos konflikt przenoszony do mediów) i rosnącą siłę zwolenników podwyżek stóp widać też w przypadku Banku Anglii. Z grona NOK, CAD, GBP zdecydowanie największe pole do aprecjacji widzimy w przypadku korony norweskiej a negatywnie postrzegamy perspektywy funta. W notowaniach dolara kanadyjskiego doszło już do silnego dostosowania i możliwość szybkiej normalizacji będzie widoczna tylko po rewelacyjnych danych z gospodarki. Następne w kolejce do zacieśniania są RBNZ i RBA. Ostatnim bankiem centralnym, który będzie mógł znormalizować swoją politykę będzie Bank Japonii. W obecnym środowisku, w którym dążenie do ograniczania ekspansywności polityki jest normą fakt ten będzie wywierał na jena silną deprecjacyjną presję. Dolar cały czas oczekuje natomiast na impuls z gospodarki. Po serii fatalnych danych i silnej przecenie USD ruch umacniający amerykańską walutę powinien być silny, tak samo jak dynamiczne powinny być wzrosty rentowności obligacji skarbowych. Największe pole do umocnienia dolara widzimy względem jena i funta szterlinga.

Wczoraj główne waluty emerging markets spoza CEE3 (HUF, PLN, CZK) wyraźnie traciły. Rosnące dochodowości długu USA i spadki na giełdach sugerują, że ruch USD/PLN poniżej 3,73 będzie bardzo trudny do utrzymania. EUR/PLN zawrócił od 4,20 i odbił do 4,24, co potwierdza wzrostowe perspektywy. Dziś najbardziej prawdopodobnym scenariuszem jest jednak przedział wahań 4,2150 – 4,25. Ostatecznie powinno dojść do wyjścia górą i kontynuacji zwyżki w kierunku 4,28.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Bartosz Sawicki

Kierownik Departamentu Analiz