Jak obiecał, tak zrobił

Oczywiście istnieje pozytywny scenariusz, gdzie punktowe ograniczenia dla wymiany handlowej nie uderzą szybko we wzrost gospodarczy, ale za to przyniosą wzrost inflacji (droższe towary z importu lub krajowe zamienniki), co z zadowoleniem przyjmą banki centralne. Osobiście nie dawałbym takiemu scenariuszowi wysokich szans. Z drugiej strony rynki nie muszą od razu popadać w spiralę paniki, ale bez wątpienia miesiąc miodowy dla rajdu ryzykownych aktywów się skończył i przechodzimy do selektywnej oceny. W G10 dalej widzę zagrożenia dla CAD, AUD, ale też GBP (przy usunięciu wizji silnego ożywienia pozostają tylko obawy o kształt Brexitu). Dobre warunki powinny zostać dla JPY i EUR (nawet jeśli EBC nie daje świeżego impulsu do aprecjacji).

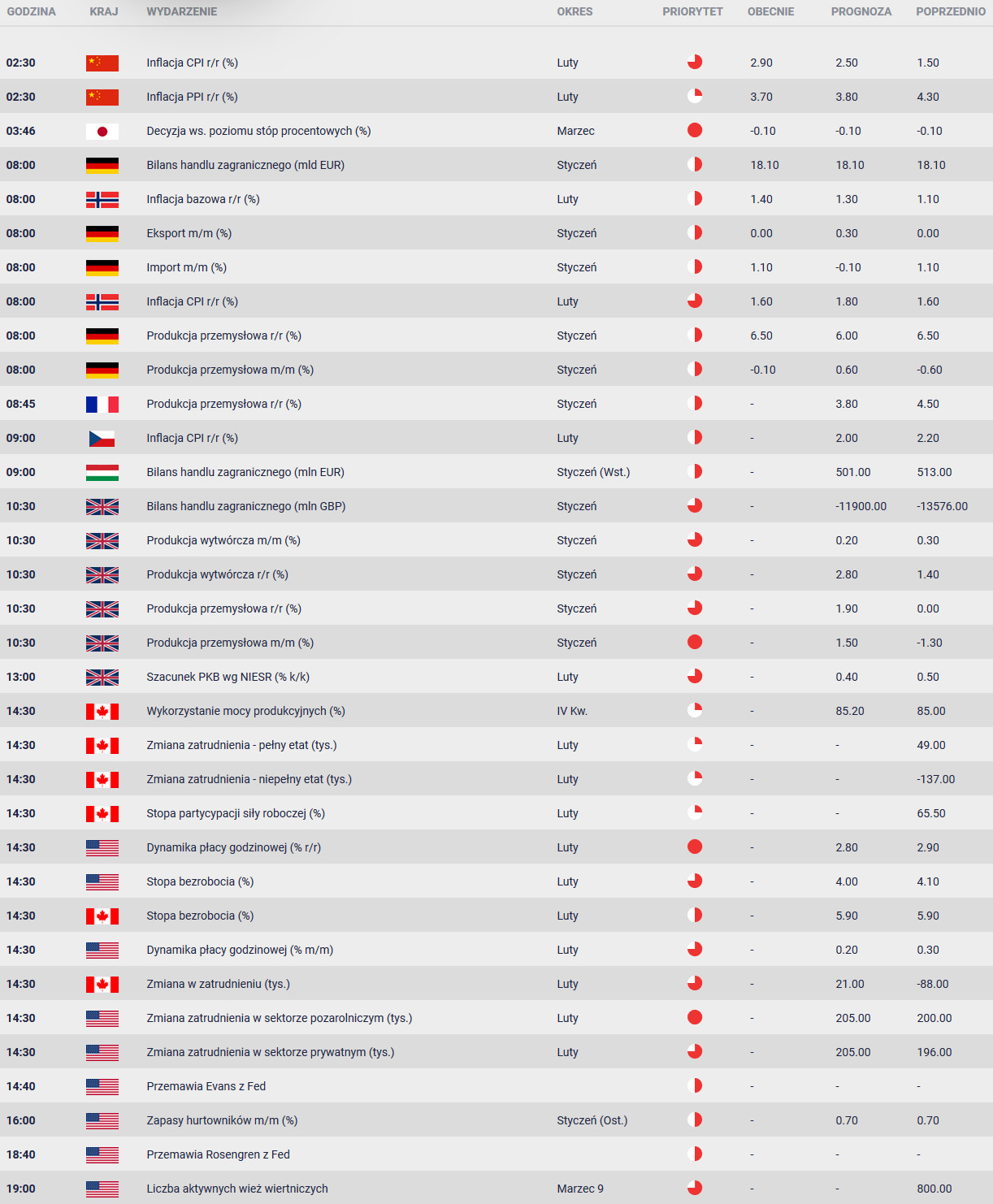

W przypadku USD obraz pozostaje mieszany. Trump jest problemem, ale za to awersja do ryzyka będzie sprzyjać odwracaniu krótkich pozycji w USD, jakie były budowane na przełomie roku. O bilansie zadecyduje inflacja, a mianowicie, czy zostanie przebudzona przez zakłócenia importu, albo czy znajdzie wsparcie w presji płacowej? W tej drugiej kwestii odpowiedź możemy dostać dziś po południu przy publikacji raportu z rynku pracy USA. Styczniowy raport przyniósł silny skok płac o 0,3 proc. m/m, który podbił roczną dynamikę do 2,9 proc., najwyżej od czasu kryzysu finansowego. To przebudziło obawy, że presja inflacyjna jest silniejsza niż się dotychczas wydawało, a Fed może mieć więcej pola do zacieśniania monetarnego. Ale styczniowe dane były częściowo zawyżone przez czynniki jednorazowe, a mianowicie gorsze warunki pogodowe ograniczały liczbę przepracowanych godzin, co zmniejszało udział w statystykach osób najmniej zarabiających (rozliczanych godzinowo). W lutym lepsza pogoda powinna przynieść odwrotny efekt, stanowiąc ryzyko niższego od oczekiwań wyniku (prog. 0,2 proc. m/m, 2,8 proc. r/r). Do tego dochodzą silne efekty bazy (wzrost o 0,3 proc. m/m w lutym 2017 r.) oraz niewykluczone rewizje w dół danych styczniowych. Spadek dynamiki rocznej poniżej 2,8 proc. stanowi najpoważniejsze ryzyko dla negatywnego odbioru raportu. Biorąc pod uwagę ostatni wyraźny wzrost rentowności obligacji skarbowych USA, oczekiwań względem ścieżki polityki Fed oraz odbicie dolara, rynek będzie teraz bardziej wrażliwy na rozczarowanie. W przypadku silniejszych danych droga do bardziej jastrzębiej wyceny aktywów amerykańskich jest ograniczona – rynek w pełni dyskontuje podwyżkę stopy rezerw federalnych w marcu, a z podwyższeniem oczekiwań na resztę roku może czekać do posiedzenia FOMC 20-21 marca. Stąd uważamy, że dobre dane mogą nie wystarczyć, by dać wyraźny impuls umacniający USD.

Wczoraj od EBC dostaliśmy jastrzębią modyfikację komunikatu, po której nastąpiła wyważona konferencja prezesa Draghiego. Prezes zrobił wiele, aby zamknięcie drogi do ponownego rozszerzania skupu aktywów nie został odebrane jako rychły koniec QE (opcja wydłużenia czasu trwania pozostała). Powiedział, że decyzja była jednomyślna, a Rada nie dyskutowała o innych zmianach. Konstruktywnie wyrażał się o perspektywach wzrostu gospodarczego, ale dla złagodzenia przekazu zasygnalizował, że „w kwestii inflacji nie można jeszcze ogłosić zwycięstwa”. Razem stwarza to obraz, gdzie EBC drobnymi krokami zmierza w kierunku normalizacji, co ukontentuje długoterminowych graczy kupujących EUR od połowy ubiegłego roku. Ale jednocześnie Draghi dał sygnał, że na najbliższe miesiące (pewnie do czerwca) EBC przyjmie bierną postawę, co implikuje, że przynajmniej z tego kanału EUR nie dostanie prędko nowego impulsu.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista