ECB jeszcze nie odkrywa kart

Ogólne wrażenie po konferencji ECB jest takie, że nic by się nie stało, gdyby jej nie było. Nie można orzec się wrażeniu, że wciąż nierozstrzygnięta kwestia wyborów prezydenckich we Francji (druga tura dopiero 7 maja), ECB czuje, że ma związane ręce. Pomimo oznak wzmocnienia ożywienia gospodarczego, bank nie chce wprowadzać dodatkowego napięcia w postaci zasugerowania gotowości do wycofania się z ekspansji monetarnej, gdyż wywołane tym umocnienie EUR zdusi inflację. Zdecydowanie bardziej żywe będzie czerwcowe posiedzenie, gdzie ECB powinien czuć się bardziej komfortowo ze zmianą retoryki. Rynek o tym wie, ale bez otwartego sygnału z banku nie porwie się na dyskontowanie.

EUR/USD po krótkim pobycie na 1,0930 ostatecznie cofnął się wczoraj do 1,0850, ale dziś nie ma kontynuacji. EUR miało do oddania część z euforycznych wzrostów z tego tygodnia, jednak nie w całości. Jako że wtorkowy raport Reutersa (doniesienia o tym, że ECB jest już gotowy zmienić retorykę w czerwcu) okazał się mylny, tylko ta część wzrostów euro jest do odjęcia. Reszta siły waluty pozostaje z tytułu zmniejszenia się obaw o wygraną eurosceptyka we Francji (sondaże wskazują na zwycięstwo Macrona w drugiej turze). Przy pasywności ECB, w krótkim terminie może być trudno z wypracowaniem nowej fali aprecjacji euro. Ale presji na silniejsze spadki też nie ma.

W USA dziś liczą się dwie rzeczy. Po pierwsze tzw. government shutdown (wstrzymanie prac administracji publicznej), które jednak powinno udać się uniknąć. Według ostatnich doniesień z Waszyngtonu, Republikanie i Demokraci porozumieją się w sprawie uchwalenia krótkoterminowego finansowania na najbliższy tydzień i w tym czasie przygotują ustawę o podwyższeniu limitu zadłużenia na resztę roku. Jeśli jednak tak by się nie stało, to na okazję 100 dni prezydentury Trumpa pracownicy publiczni dostaną jutro przymusowe wolne. Dla rynków w poniedziałek oznaczałoby to tylko umiarkowaną presję na USD i Wall Street, gdyż to nie pierwszy raz kiedy stawką przepychanek międzypartyjnych jest budżet USA.

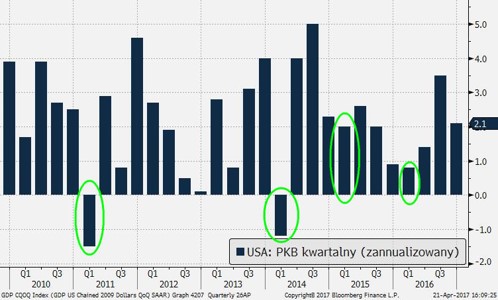

Po drugie, dziś poznamy wstępny szacunek PKB za I kwartał, gdzie tradycyjnie spodziewane jest sezonowe spowolnienie po silnym finiszu poprzedniego roku (2,4 proc.). Na przestrzeni tygodnia konsensus ewoluował z 1,3 proc. do 1 proc. obecnie, a wczorajsze słabe dane o marcowych zamówienia na dobra trwałe przyłożyły się do rewizji. Silniejsze spowolnienie jest czynnikiem ryzyka dla USD, choć trzeba też pamiętać, że nawet z samego FOMC płyną głosy, by nie wyciągać pochopnych wniosków z tej obciążonej sezonowością publikacji. Nie wyklucza to jednak przejściowego cofnięcia USD, jeśli dane wypadną źle.

Poza tym w kalendarzu emocje może wzbudzić wstępny szacunek PKB z Wielkiej Brytanii i tutaj bardzo możliwe jest potwierdzenie, że gospodarka brytyjska traci pęd nie bez winy obaw o Brexit i deprecjacji funta. Odczyt poniżej 0,4 proc. k/k zatrzyma ostatni rajd GBP. CPI z Eurolandu wskaże odbicie cen po słabym marcu, kiedy przesunięcie Wielkanocy zaniżyło dynamikę roczną i teraz efekt będzie odwrotny. Dla inflacji z Polski konsensus zakłada utrzymanie marcowego wyniku na 2 proc. r/r, ale niezależnie od odczytu PLN pozostanie niewzruszony z EUR/PLN w przedziale 4,21-4,23. W Kandzie przy odczycie PKB za luty ryzyko jest większe po stronie rozczarowania, biorąc pod uwagę potencjalne odreagowanie silnego wyniku za styczeń (0,6 proc. m/m).

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista