EBC przypomina o sobie

EUR/USD jest już figurę wyżej od dołków tego tygodnia, ale nie widzielibyśmy takich obrazków, gdyby nie „pomoc” ze strony EBC. Wzrosty zaczęły się we wtorek po południu po doniesieniach Bloomberga, że przyszłotygodniowe posiedzenie EBC może obfitować w gorącą debatę o przyszłości programu skupu aktywów (QE). Jeszcze miesiąc temu ta informacja nie znaczyłaby wiele. Biorąc pod uwagę, że w obecnej formie program jest ustalony do końca września (skup 30 mld/mies.), decyzja o tym, co dalej, powinna zostać podjęta na jednym z poprzedzających posiedzeń, prawdopodobnie teraz w czerwcu lub w lipcu. Jednakże ostatnie zawirowania na włoskiej scenie politycznej obudziły spekulacje, że może lepiej, aby EBC nie dodawał powodów do napięć na rynkach finansowych i wstrzymał się z ważnymi decyzjami do lipca. Dlatego wczorajsze przecieki zdają się mieć charakter werbalnej interwencji, że EBC nie jest zaniepokojony wydarzeniami we Włoszech i nie zamierza zmieniać swojej strategii, a nawet gotów jest zakomunikować o przyszłości QE wcześniej, niż później. Nie można oprzeć się wrażeniu, że EBC chce uspokoić nastroje wokół włoskich aktywów, nawet jeśli w tym tygodniu nie widać, aby napięcia „rozlewały” się na inne rynki europejskie. Na marginesie, interesujące na ile narodowość prezesa Draghiego miała wpływ na podjęte działania komunikacyjne?

Ofensywa EBC nie kończy się na źródłach Bloomberga, ale dziś rano członkowie Rady Zarządzającej Praet i Weidmann wzmocnili przekaz. Pierwszy stwierdził, że którego są „sygnały świadczące o zbliżaniu się inflacji w stronę celu”, a w ocenie drugiego rynkowe oczekiwania zakończenia QE do końca 2018 r. „są uzasadnione”. To pomaga EUR zapomnieć o włoskich problemach i przerzucić spekulacje na EBC. Jestem w stanie sobie wyobrazić, że wygaszanie premii za ryzyko polityczne i podsycanie oczekiwań odnośnie normalizacji polityki pieniężnej może pozwolić EUR/USD zaczepić się ponad 1,18, ale wątpię, aby rewelacje z przyszłotygodniowego posiedzenia EBC miały być impulsem do rozpędzenia silnej aprecjacji EUR. Zasugerowanie, że program QE zakończy się w tym roku – nie nagle we wrześniu, ale raczej w grudniu – jest scenariuszem, który podziela większość uczestników rynku. By zbudować silne jastrzębie oczekiwania w stosunku do polityki EBC, musielibyśmy usłyszeć, że pierwsza podwyżka stóp procentowych jest możliwa w pierwszym półroczu 2019 r. Nie sądzę, aby Mario Draghi i spółka mieli odwagę złożyć takie zobowiązanie i dlatego pozostaję tylko umiarkowanym optymistą w ocenie perspektyw odbicia EUR/USD w krótkim terminie.

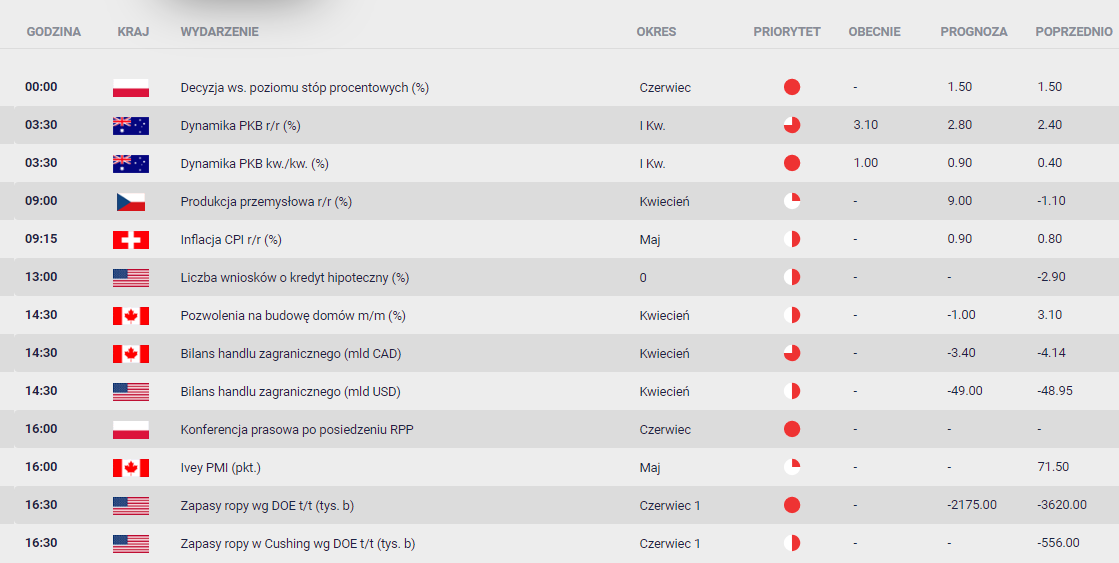

Dzisiejsza decyzja Rady Polityki Pieniężnej nie powinna przynieść zaskoczeń (utrzymanie stopy referencyjnej na 1,50 proc.), tak samo, jak późniejsza konferencja prasowa prezesa Adama Glapińskiego. RPP pozostaje w idealnym położeniu, jeśli nie chce nic zmieniać. Wzrost gospodarczy pozostaje mocny przy kontynuowanej poprawie sytuacji na rynku pracy, jednak wysoka dynamika płac nie znajduje przełożenia na przyspieszenie inflacji. Wyższe ceny ropy naftowej wkrótce będą mocniej odczuwalne we wskaźnikach inflacji, ale CPI powinien pozostać poniżej celu NBP 2,5 proc., a ponadto polityka monetarna nie odpowiada na szoki podażowe. Prezes Glapiński ma wszystkie argumenty, by powtórzyć swój brak chęci do podwyżek aż do 2020 r.

Gołębi ton może zaburzyć sielankowe odreagowanie złotego z tego tygodnia i przejściowo podbić EUR/PLN bliżej 4,30, ale przy rosnącym apetycie na ryzyko na rynkach zewnętrznych realne jest, że wyższe poziomy szybko zostaną wykorzystane pod taktyczną sprzedaż. Okolice 4,25 zdają się obecnie poziomem godziwym dla złotego w średnim terminie, zanim niskie realne stopy procentowe zaczną kontrastować z postępującą normalizacją polityki monetarnej na głównych rynkach rozwiniętych, co będzie skutkować szarpanym i chimerycznym handlem wokół 4,30 w drugiej połowie roku.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista