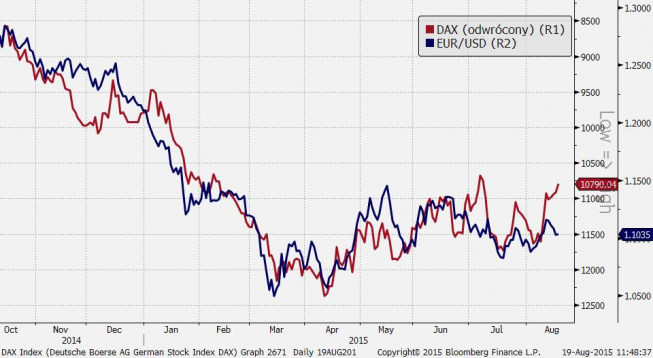

DAX i EUR/USD tracą kontakt

Od strony fundamentalnej zależność opiera są na przeświadczeniu, że program skupu aktywów ECB będzie wypychał kapitał prywatny z europejskiego rynku obligacji, a uwolnione pieniądze powędrują na rynek akcji. Dodatkowo ekspansja monetarna ECB ma pobudzić ożywienie gospodarcze w strefie euro, co jest dyskontowane w wycenach spółek. Zatem co jest złe dla wartości euro, jest jednocześnie dobre dla DAXa (na wykresie indeks został odwrócony).

Ponadto zagraniczny kapitał portfelowy zainteresowany inwestycjami w strefie euro, a raportujący głównie w USD, dla ograniczenia wpływu różnic kursowych zabezpiecza się przed spadkami euro. Innymi słowy przy zakupie akcji sprzedaje EUR/USD, a gdy wychodzi z rynku kapitałowego, redukuje ekspozycję na rynku walutowym i odkupuje zabezpieczenie (popyt na EUR/USD).

Pierwsze poważne odstępstwo od zależności wystąpiło na początku lipca przy kulminacji obaw o grexit (i w mniejszym stopniu załamanie rynku giełdowego w Chinach). Eskalacja kryzysu zadłużenia strefy euro była równocześnie negatywna dla euro, jak i DAXa (przynajmniej w krótkim terminie), ale reakcja była silniejsza dla indeksu. EUR/USD był równoważony przez dwie siły: z jednej strony wyprzedaż euro pod grexit, a z drugiej redukcję krótkich pozycji m.in. powiązanych z ekspozycją funduszy na rynku akcji. Gdy ryzyko zostało zażegnane, mieliśmy odwrót sytuacji i to DAX nadganiał eurodolara.

Czy obecnie mamy do czynienia z nadzwyczajną słabością DAXa, czy przesadzonymi spadkami EUR/USD? Sądzimy, że problem jest z niemieckim rynkiem akcji. Gdyby to EUR/USD powinie być wyżej, musiałoby to wynikać albo ze wzrostu wartości euro, albo słabości dolara. W strefie euro dane makro nie wskazują na pogorszenie aktywności ekonomicznej, co by miało sugerować przerwę w hossie na europejskich giełdach. Europejski Bank Centralny pozostaje na kursie ekspansji monetarnej, a w obliczu dezinflacyjnych ryzyk wynikających z deprecjacji chińskiego juana do euro, ECB powinie być bardziej zainteresowany osłabianiem unijnej waluty.

Dla USD przede wszystkim istotne są perspektywy polityki monetarnej Fed i prawdopodobieństwo wrześniowej podwyżki stóp procentowych. To jest nasza bazowa prognoza i utrzymujemy pozytywne nastawienie do USD, ale nawet jeśli DAX miałby wyprzedzać osłabienie USD, tym samym przewidując odroczenie normalizacji polityki monetarnej Fed, to w pierwszej kolejności dyskonto powinno zostać zawarte w amerykańskim rynku akcji i dopiero za sobą pociągnąć giełdy w Europie. Tymczasem w ostatnich dniach DAX „odkleił się” od S&P 500 (wykres poniżej), mimo że od maja indeksy wiernie poruszały się we wspólnym kierunku.

Prawdziwe problemy niemieckiego rynku akcji zaczęły się w zeszłym tygodniu, kiedy decyzja Ludowego Banku Chin o liberalizacji rynku juana i późniejsze osłabienie chińskiej waluty wzbudziły obawy o pogorszenie zyskowności spółek z dużą ekspozycją na chiński rynek lub dla firm, dla których Chiny są główną konkurencją. Wakacyjny marazm i niskie obroty dodatkowo wspierają zniżki (w ciągu ostatnich 10 lat w sierpniu DAX średnio tracił 1,7 proc.). Ale pesymizm inwestorów ma uzasadnienie pod warunkiem, że ECB nie zdecyduje się na odpowiedź na działania Ludowego Banku Chin. Naszym zdaniem jest o błędne założenie i nie wykluczamy, że już na wrześniowej konferencji po posiedzeniu ECB (3.09.) prezes Mario Draghi będzie starał się wywrzeć większą presję na osłabienie euro. Wówczas inwestorzy powinni sobie uświadomić, że perspektywy zysków niemieckich przedsiębiorstw eksportujących do Chin wyglądają lepiej niż obecnie się uważa. Na tej podstawie DAX może być blisko momentu powrotu do wzrostów.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista