Co aktualnie wpływa na złotego?

Niesprecyzowany termin kolejnego posiedzenia Sądu Najwyższego w sprawie kredytów frankowych wyeliminował ten czynnik ryzyka z wpływu na kurs złotego. Jeśli już, to bezcelowe stało się utrzymywanie spekulacyjnych pozycji krótkich w polskiej walucie (czekających na negatywne orzeczenie), więc ich domykanie stanowiło dodatkowy popyt. Było o to o tyle łatwo, że nastroje na rynkach globalnych od kilku tygodni były pro-ryzykowne, podczas gdy złoty dotychczas był na ten klimat obojętny. Relatywne niedowartościowanie złotego stanowiło okazję do ustanawiania nowych długich pozycji.

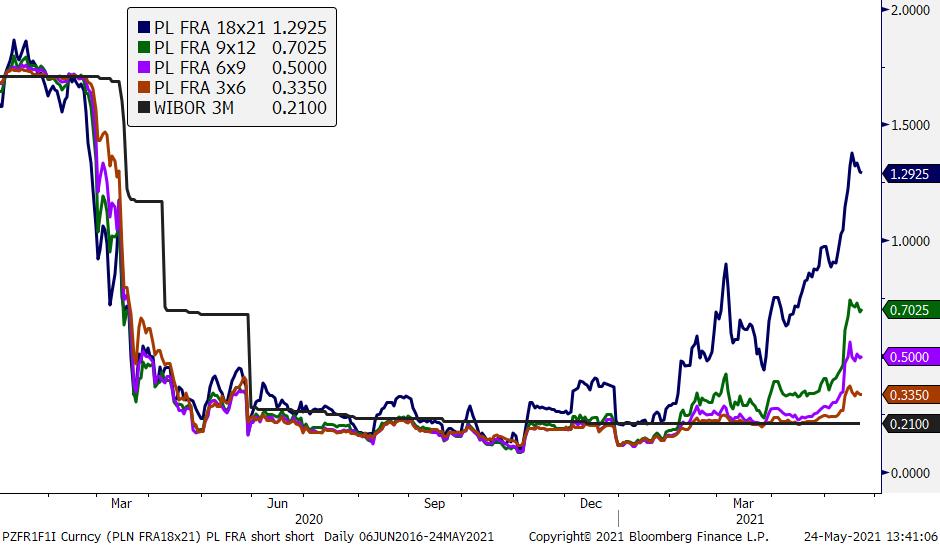

Złotego wspiera też dyskusja o przyszłości polityki pieniężnej, która obecnie stała się głównym czynnikiem endogennym. Po silnym skoku inflacji CPI w kwietniu do 4,3 proc. r/r z 3,2 proc. w marcu wzmocniły się apele o zmianę nastawienie Rady Polityki Pieniężnej i rozpoczęcie podwyżek stóp procentowych. W ubiegłym tygodniu oczekiwania podsyciły jastrzębie komentarze wiceprezesa węgierskiego banku centralnego. Barnabas Virag powiedział, że MNB chce być pro-aktywny w kontrolowaniu inflacji i już w czerwcu bank może przeprowadzić podwyżkę stopy procentowej. W Polsce krąży opinia dotycząca tzw. sygnalnej podwyżki stopy referencyjnej o 15 pb do 0,25 proc., a część komentatorów liczy na rozpoczęcie cyklu podwyżek. Rynek stopy procentowej wycenia pełną podwyżkę o 25 pb do końca 2021 r. i 100 pb na koniec 2022 r.

Rynek stopy proc. dyskontuje podwyżki. WIBOR3M i stawki FRA (stawka AxB informuje o oczekiwanej [B-A]-miesięcznej stopie proc. za A miesięcy). Źródło: TMS, Bloomberg

W Radzie Polityki Pieniężnej coraz częściej pojawiają się jastrzębie sygnały. Już w kwietniu trzech członków (E. Gatnar, Ł. Hardt, K. Zubelewicz) poparli wniosek o podwyżkę stopy rezerw obowiązkowych z 0,5 proc. do 3,5 proc. (wniosek przepadł). W ostatnich dniach J. Żyżyński uznał za do rozważenia podwyżkę stopy referencyjnej o 10-15 pb, a J. Kropiwnicki chciałby na najbliższych posiedzeniach rozpocząć dyskusję o podwyżkach. Te głosy to jednak za mało, aby zdobyć większość za podwyżką, jeśli przeciwnym pozostanie prezes NBP A. Glapiński (w 10-osobowej Radzie w przypadku remisu decydujący głos należy do prezesa NBP). Jego zdaniem najbardziej prawdopodobny jest scenariusz utrzymywania stóp procentowych na obecnym poziomie do końca kadencji (czerwiec 2022 r.), ale zaznaczył też, że połowa przyszłego roku może być momentem na pierwszą podwyżkę, którą poprzedzi zakończenie programu skupu aktywów.

Sądzimy, że w całej debacie nad ścieżką stóp procentowych w Polsce kluczowe jest zdanie prezesa. Bagatelizowanie ryzyk inflacyjnych (w opinii Glapińskiego wysokie odczyty są oddziaływania czynników pozostających poza wpływem polityki pieniężnej) sugeruje dużą tolerancję dla odczytów CPI w najbliższych miesiącach i tendencję do obrony dotychczasowego forward guidance. Można oczekiwać, że na kolejnej wideokonferencji (najprawdopodobniej 11 czerwca) prezes Glapiński pozostanie gołębi, częściowo studząc rynkowe oczekiwania. Dopiero gdyby najnowsza projekcja makroekonomiczna (publikowana po lipcowym posiedzeniu RPP) sugerowała utrzymanie inflacji powyżej celu, można oczekiwać wcześniejszej zmiany nastawienie Rady. Jeśli jednak projekcja będzie wspierać stanowisko prezesa, będzie to gołębi cios w oczekiwania dotyczące podwyżki.

Jak dalsza debata o przyszłości polityki RPP będzie wpływać na złotego? Kolejny wysoki odczyt inflacji będzie podsycał spekulacje, czy gołębie w Radzie w końcu skapitulują. Sygnały z węgierskiego banku centralnego pokazują, że zwrot w nastawieniu może być nagły. O ile z Rady nie pojawią się stanowcze głosy wykluczające podwyżkę, złoty może się umacniać. Jednak w naszej ocenie najbliższa konferencja prezesa Glapińskiego i lipcowa projekcja NBP mogą być źródłem gołębich ryzyk tonujących rynkowe oczekiwania. Ponieważ nie spodziewamy się podwyżki stóp procentowych przed III kw. 2022 r., głównej siły stojącej za umocnieniem złotego w średnim terminie upatrujemy w globalnym tle makroekonomicznym i kontynuacji trendów reflacyjnych, gdzie podtrzymujemy pozytywne nastawienie do ryzykownych aktywów. Bierna postawa RPP będzie skutkować pogłębieniem ujemnych realnych stóp procentowych w Polsce, co będzie ograniczać potencjał aprecjacyjny PLN, ale nie blokować go całkowicie.

W krótkim terminie złoty powinien brać wskazówki z globalnych nastrojów, zachowania EUR/USD oraz sygnałów technicznych. W przypadku tego ostatniego warto zauważyć, że EUR/PLN dotarł do ważnego wsparcia w postaci linii trendu wzrostowego poprowadzonej od sierpnia 2020 r.

EUR/PLN - wykres dzienny

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista