Rajd dolara trwa

Pierwotnie w tym tygodniu miały zostać uchwalone dwa akty prawne, które stanowią trzon administracji Bidena. Utknęły one w Kongresie. Mowa tu o wartych ponad 4 bln USD inwestycjach w infrastrukturę, edukację, ochronę środowiska czy opiekę zdrowotną. Wszystko to ma być opłacone przynajmniej częściowo z podwyżki podatków od osób zamożnych i korporacji. Porażka pakietu wydatków infrastrukturalnych oraz socjalnych oznaczałaby dla Demokratów polityczną katastrofę. Republikanie odmawiają nawet dyskusji o podniesieniu pułapu zadłużenia. Politycy tego ugrupowania nie chcą w ten sposób być łączeni z projektem zwiększania wydatków.

W tym wszystkim dolar jest niewzruszony i kontynuuje umocnienie. Wydaje się, że rynek FX zakłada, że wszyscy dogadają się w ostatniej chwili i temat wygaśnie. Jeśli odłożylibyśmy temat limitu zadłużenia USA, wówczas za dolarem przemawia wiele argumentów. Wczoraj prezes Powell podkreślił po raz kolejny, że Fed osiągnął punkt zwrotny w kierunku ostrożnej normalizacji polityki pieniężnej. Jastrzębie wrześniowe posiedzenie FOMC to w tym momencie główny argument stojący za silnym dolarem.

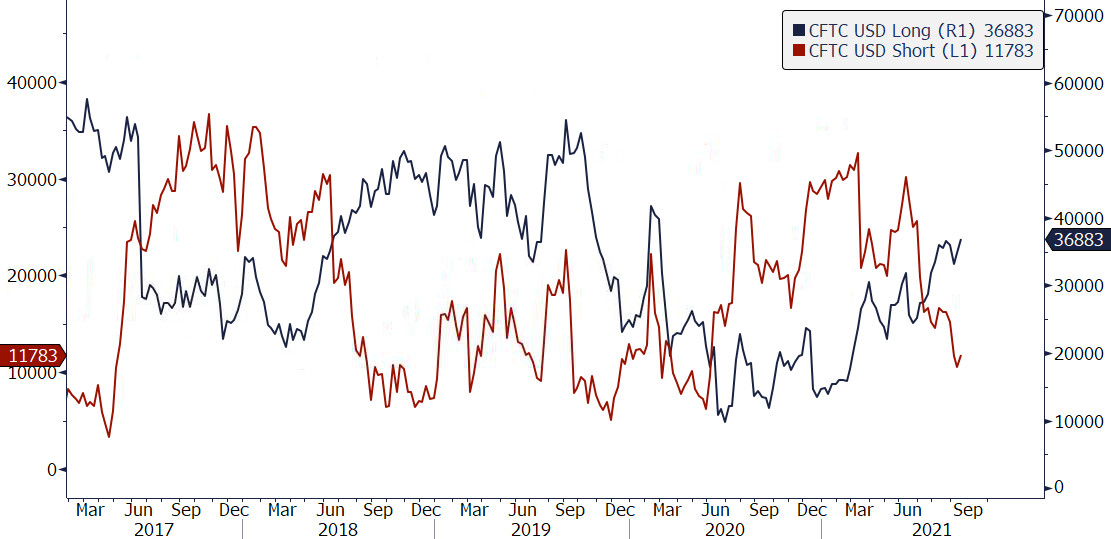

Widać również od pewnego czasu, że sentyment na kontraktach futures i opcjach zmienił się na korzyść USD. Spoglądając na raporty CFTC widać, że mocno spadła liczba krótkich pozycji w dolarze a urosła liczba „longów” (ta tendencja rozpoczęła się w I kwartale tego roku). W przypadku futures na EUR/USD widać, że na dzień 21 września liczba krótkich pozycji wynosiła ok. 2,477 mln przy 1,695 mln pozycji „long”. Oznacza to dynamiczny wzrost „shortów” (o ponad 168 tys.) i spadek długich pozycji (o 9,25 tys.). Cały czas mówimy o grupie inwestorów „non-commercial”. Widać z raportu, że już w połowie roku na rynku pochodnych więcej było kupujących dolara niż sprzedających. Taka sytuacja miała miejsce wcześniej w 2018 i 2019 roku.

Obserwujemy spadek krótkich pozycji w dolarze amerykańskim oraz wzrost długich na rynku kontraktów futures, wg. CFTC, źródło: TMS Brokers

Spoglądając na nasz region, dziś ważne wydarzenie w Czechach. Tamtejszy bank centralny zmierza w kierunku podwyżki stóp procentowych o 50 pb. do poziomu 1,25 proc. W tym roku instytucja wykonała już dwa ruchy o 25 pb. w czerwcu i sierpniu. Działania są reakcją na uporczywie dynamiczny rozwój inflacji w ostatnim czasie. Dzisiejsza podwyżka jest już mocno osadzona w wycenie korony czeskiej. Dalsze umocnienie waluty jest prawdopodobne, gdybyśmy usłyszeli o możliwych zmianach na stopach na kolejnych posiedzeniach. Wyższy koszt pieniądza u naszych sąsiadów powodują większą atrakcyjność korony czeskiej. Tym samym PLN pozostaje jedną z najgorzej radzących sobie walut w regionie. Cały czas EUR/PLN oscyluje wokół 4,63. Jeśli dziś zobaczymy kolejną falę umocnienia dolara oraz spadki na giełdach, PLN nie będzie mieć argumentów do umocnienia. Pamiętajmy, że jutro dane CPI z Polski. Na nie w ostatnim czasie reaguje złoty. Wyższy odczyt może być pretekstem do aprecjacji naszej waluty.