Trwają problemy usług przy rozpędzonym przemyśle

W marcu wartość wskaźnika koniunktury wyniosła 62,4 pkt. i była najwyższa od początku badania, a więc od 1997 roku. W szczegółowym opisie wyników ankiety nic się nie zmienia. W dalszym ciągu menedżerowie wskazują na gigantyczny popyt na produkowane dobra, przy problemach po stronie podaży komponentów. Wywołuje to najwyższą od dekady inflację kosztów, które w przyszłości mogą przełożyć się na wzrost cen dóbr.

Sektor usług nadal jest zduszony przez restrykcje epidemiczne, które dodatkowo zostały przedłużone. Warto w tym miejscu podkreślić, że ankiety były przeprowadzone przed oficjalnym przedłużeniem lockdownu. Oznacza to, że odczyt dla sektora usług jest obarczony sporym ryzykiem odchylenia w dół. Restrykcje mają ograniczony wpływ na przemysł, który wykazuje dużą odporność.

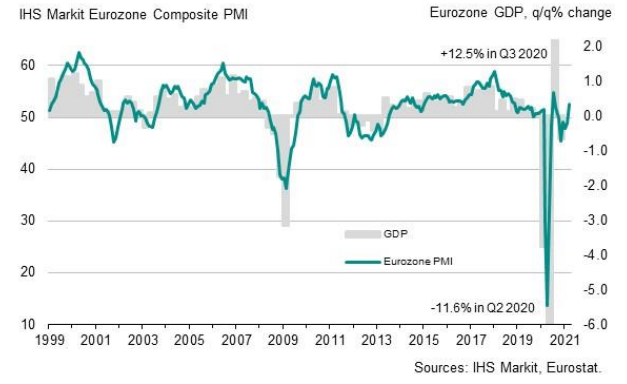

Wartość wskaźnika dla sektora usług w strefie euro wyniosła w marcu 48,8 pkt. i choć jest najwyższa od 7 miesięcy, to w dalszym ciągu znajduje się poniżej neutralnego poziomu. Wskaźnik Composite dla strefy euro wyniósł w marcu 52,5 pkt. i był najwyższy od ośmiu miesięcy.

Rynek spokojnie reaguje na dane. Kurs EUR/USD porusza się zgodnie z ustalonym wcześniej trendem i osiada w okolicy 1,1830. W przypadku rynku akcji dobre dane z przemysłu zostały zdyskontowane przy okazji odczytu z niemieckiej gospodarki.