Raport rynkowy: Listopad 2021

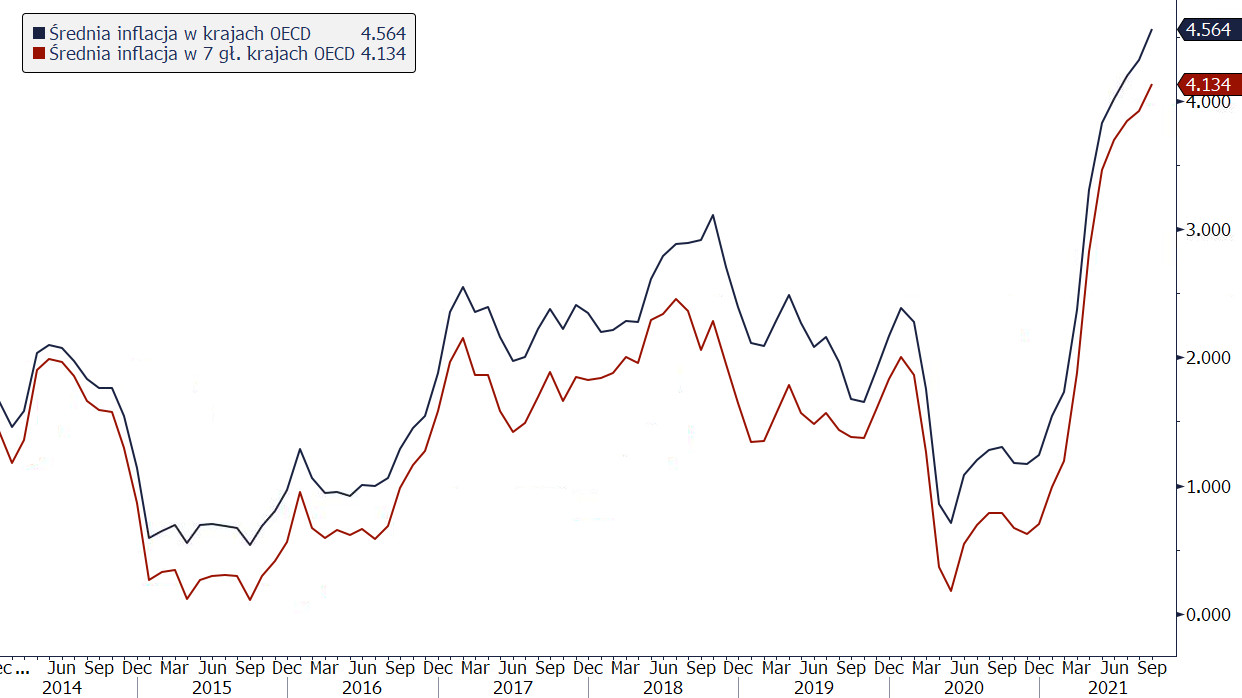

Wynika to nie tylko z silnego wzrostu cen energii, ale także z inflacji bazowej, która średnio w państwach wchodzących w skład Organizacji Współpracy Gospodarczej i Rozwoju wzrosła do ok. 3 proc. czyli najwyższego poziomu od 20 lat. Wskaźniki CPI pokazują wartości wyższe niż prognozy banków centralnych. Liczne wąskie gardła w łańcuchu dostaw, problemy na rynku pracy nie pozwalają na zbyt szybko normalizację, ponieważ istnieje ryzyko stłumienia ożywienia. Banki centralne stoją w narożniku i muszą znaleźć kompromis i zareagować w odpowiedni sposób, ani za mocno ani za słabo. Muszą znaleźć złoty środek, który powstrzyma utrwalenie wysokiej inflacji w długim terminie oraz nie spowoduje zahamowania wzrostu gospodarczego. Ryzyko stagflacji jest wysokie.

Średnia inflacja w krajach OECD, źródło: Bloomberg

Fed

Rezerwa Federalna ograniczyła zakupy obligacji na listopadowym posiedzeniu. Tapering został ustalony na poziomie 15 mld USD (10 mld USD to obligacje skarbowe a 5 mld USD to listy zastawne) i był zapowiadany na tyle wcześniej, że decyzja nie wywołała żadnych szoków rynkowych. W takim tempie skup aktywów z rynku skończy się w połowie 2022 roku. Fed zostawił sobie jednak możliwość zmiany na wypadek gdyby dane makro odbiegały od prognoz. Rezerwa Federalna uzasadniła stopniowe wychodzenie z zakupów obligacji znaczącym postępem na rynku pracy. Stopa bezrobocia spadła w październiku i wyniosła 4,6 proc. a nowych miejsc pracy przybyło 531 tys. (oczekiwano 450 tys.). Jednocześnie rośnie ryzyko spirali cenowo płacowej. Wskaźnik kosztów zatrudnienia (ECI) – będący prawdopodobnie najlepszym miernikiem presji płacowej – wyniósł w trzecim kwartale 3,7 proc. powyżej poziomu z poprzedniego roku. Jest to najwyższy wzrost od 2004 roku.

Pobierz pełny raport (poniżej)