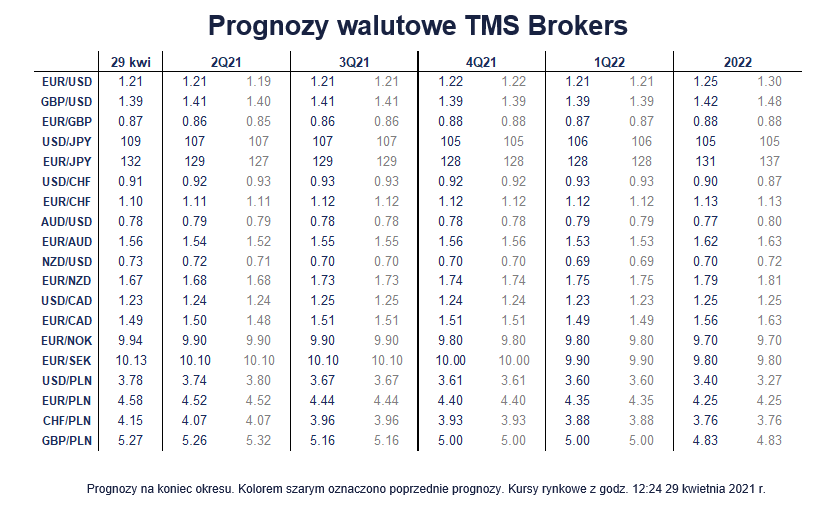

Raport miesięczny FX: kwiecień 2021

USD: Kwiecień okazał się miesiącem zupełnie odmiennym od tego, z czym mieliśmy do czynienia w pierwszym kwartale. Początek roku wyraźnie należał do dolara, nie tylko od strony startu z mocno wyprzedanej pozycji. Nagły wzrost zarówno nominalnych stóp procentowych, jak i realnych rentowności długoterminowych w USA, a także silne przeszacowanie tempa normalizacji polityki pieniężnej Fed (pomimo zaprzeczeń samego Fed!) dały mocne wsparcie dolarowi. W obliczu nierównego ożywienia i trudności w walce z pandemią, solidne wyniki gospodarki USA wspartej szybszym procesem szczepień i impulsem fiskalnym zbudowały ogromną przewagę fundamentalną.

Teraz, gdy pro-dolarowe czynniki zaczynają blednąć, słabnie też blask USD. Po pierwsze, tempo wzrostu rentowności spowolniło, a okresowo nawet się odwróciło. Rajd się wyczerpał, co dobitnie pokazały zaskakujące spadki rentowności po imponująco silnych danych z gospodarki. Aby można było budować mocniejsze oczekiwania dotyczące inflacji oraz wcześniejszej normalizacji polityki Fed, inwestorzy oczekują teraz jeszcze większych zaskoczeń ponad to, co już jest w cenach. Przy tak wysoko postawionej poprzeczce trudno o świeże paliwo dla wzrostu rentowności.

Siła wzrostu gospodarczego przestaje też być atutem dolara. Pozostałe gospodarki rozwinięte rozpędzają się wraz z postępem procesu sczepień. Teraz będzie łatwiej o pozytywne zaskoczenia poza USA, podczas gdy dane z USA zaczynają być narażone na większą wrażliwość przy odczytach słabszych od oczekiwań. Przy oznakach poprawy z wielu kierunków, wzmagać powinien się apetyt na ryzyko, dzięki któremu wolne środki pieniężne będą zaciągane do pracy. Potrzeba bezpiecznych przystani będzie maleć. Dolar powinien wrócić do roli czołowej waluty finansującej ryzykowne inwestycje, w większym stopniu niż pozostałe: JPY, CHF i EUR. Wzmagający się popyt na surowce wesprze waluty zależne od eksportu surowców – AUD, NZD, CAD, NOK. Lepsze zapatrywania na ryzyko powinny też wspierać waluty rynków wschodzących.

EUR: W ostatnich tygodniach nałożyło się kilka zjawisk, które mogą wesprzeć dalszy wzrost wartości EUR. Po pierwsze, to schyłek siły USD, który wspiera odbicie pozostałych walut G10. Biorąc pod uwagę, że EUR stanowi 57,6 proc. koszyka walut wchodzących w skład indeksu dolarowego, wszelkie strategie nakierowane na sprzedaż dolara muszą odbijać się w wycenie EUR/USD. Jednak EUR ma także swoje mocniejsze strony. Ostatnie odczyty indeksów PMI wskazały na odporność gospodarki na trzecią falę zachorowań na COVID-19. Drugi kwartał powinien przynieść istotne przyspieszenie tempa szczepień w bloku. Już 12 krajów jest obecnie na dobrej drodze do osiągnięcia celu Komisji Europejskiej, jakim jest zaszczepienie 70 proc. dorosłych obywateli do końca czerwca w porównaniu z dwoma krajami spełniającymi ten warunek na początku kwietnia. Jakkolwiek luka względem liczby zaszczepionych w USA dalej pozostaje, z czasem będzie się domykać, oferując argument dla nadganiania przez europejski rynek akcji w wycenach odpowiedniki z USA, a pośrednio wzmacniając EUR. Ponieważ sceptycyzm wobec radzenia sobie z pandemią przez europejskich polityków wyparowuje szybciej niż wcześniej zakładaliśmy, decydujemy się podnieść prognozy dla EUR/USD na koniec II kwartału do 1,21 z 1,19.

PLN: Złoty nie pozbywa się premii za niepewność o przyszłość umów kredytowych w CHF. Orzeczenie Trybunału Sprawiedliwości Unii Europejskiej rozczarowało brakiem konkretnych wskazówek dla postępowania przy rozstrzyganiu spraw między kredytobiorcami i bankami. Orzeczenie TSUE pozostawia wiele pytań bez odpowiedzi i przerzuca ciężar decyzji na sądy krajowe, w tym na orzeczenie Sadu Najwyższego 11 maja. Przede wszystkim TSUE nie odniósł się w ogóle do pytania o terminy, od których można liczyć bieg przedawnień w przypadku unieważnienia umowy oraz czy banki mogą żądać wynagrodzenia za użyczenie kapitału. Te dwie kwestie są kluczowe dla oceny atrakcyjności kierowania umów kredytowych do sądów, a w konsekwencji skłonności banków do zawierania ugód z klientami.

Z perspektywy złotego orzeczenie TSUE nie dostarcza świeżego impulsu, ale pozostawia czynnik ryzyka aktywny co najmniej do 11 maja (o ile posiedzenie SN nie zostanie znowu przełożone), gdzie kierunek orzecznictwa pozostaje sprawą otwartą. Im bardziej orzecznictwo będzie korzystne dla kredytobiorców i im większe są szanse na unieważnienie umowy kredytowej, tym większa będzie skłonność kredytobiorców do zaskarżania umów i większa presja na banki do zamykania pozycji zabezpieczających. Ten scenariusz rodzi największe ryzyko negatywnej reakcji złotego. Jeśli orzecznictwo będzie zmierzać w kierunku scenariusza zbliżonego do propozycji szefa KNF ws. ugody (konwersja kredytu na złotowy i potraktowanie go tak, jakby od początku był złotowy i oprocentowany według stawki WIBOR + marża), wówczas jest bardziej prawdopodobne, że do procesu włączy się Narodowy Bank Polski i udostępni swoje rezerwy walutowe pod rozliczenia transakcji zabezpieczających przez banki. Taki model został zastosowany na Węgrzech w 2014 r. i był niemal neutralny dla kursu forinta.

Brak jasnych sygnałów w orzeczeniu TSUE i niepewność ścieżki postępowania z umowami kredytowymi przez sądy pozostaje kotwicą dla złotego. Decyzja SN może być momentem podwyższonej zmienności złotego. Niemniej jednak ewentualna negatywna reakcja złotego będzie oderwana od solidnych fundamentów makro i poprawiającej się sytuacji zdrowotnej w kraju. Tło nie przemawia za trwałym utrzymywaniem się słabości i złotego. Spodziewany się, że po okresie krótkoterminowych perturbacji złoty będzie kusił atrakcyjną wyceną, co przyspieszy jego odbicie.