Przed FOMC: uporządkowany przekaz

Oczekujemy, że styczniowe posiedzenie Federalnego Komitetu Otwartego Rynku (wt-śr) nie przyniesie zmian w polityce pieniężnej. Taki jest też konsensus rynkowy. Kluczowym tematem komunikatu i konferencji prasowej prezesa Powella będzie za to, czy Fed rozważa redukcję tempa skupu aktywów (obecnie 120 mld USD/miesięcznie).

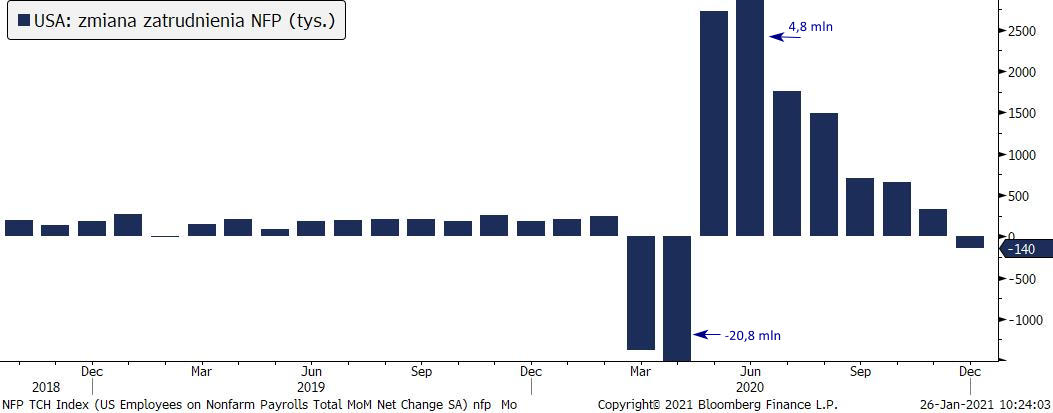

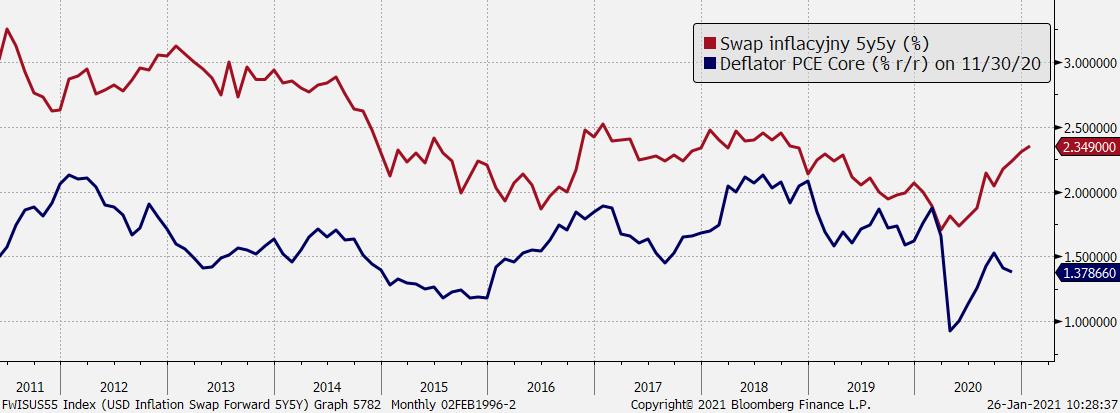

Ostatnie tygodnie przebiegły pod znakiem licznych komentarzy przedstawicieli FOMC wskazujących na różnice zdań co do przyszłości programu skupu aktywów. Niektórzy z bardziej jastrzębich członków dopuszczali możliwość rozpoczęcia procesu ograniczania skupu aktywów w drugiej połowie roku, pod warunkiem że gospodarka będzie rozwijać się lepiej niż zakładają obecne prognozy. Biorąc jednak pod uwagę nasilanie się pandemii w USA, gospodarka jest daleka od wypełniania celów zatrudnienia i inflacji, które w opinii Fed byłyby uznawane za uzasadniające odchodzenie od ultra-łagodnego nastawienia. Raport NFP za grudzień pokazał pierwszy do kwietnia spadek zatrudnienia w sektorze pozarolniczym (-140 tys.). Z kolei długoterminowe oczekiwania inflacyjne są wprawdzie wyżej, ale ledwo wychodzą ponad średni poziom z ostatnich 5 lat i nie osiągają poziomów, które gwarantują trwałe utrzymanie się inflacji blisko celu 2 proc.

Zmiana zatrudnienia w sektorze pozarolniczym - grudzień przyniósł pierwszy od kwietnia ubytek miejsc pracy [Źródło: Bloomberg, TMS]

Swap inflacyjny 5y5y (oczekiwania 5-letniej inflacji licząc za 5 lat) na tle indeksu kosztowego PCE (prefeowana przez Fed miara inflacji) - wciąż za nisko [Źródło: Bloomberg, TMS]

Rynkowe spekulacje o możliwym ograniczaniu QE (tzw. „tapering”) są szkodliwe, gdyż wyprzedzająco wywołują zmiany cen aktywów (wzrost rentowności), doprowadzając do niechcianego zaostrzenia warunków finansowych. Stąd celem dla Fed w tym tygodniu powinno być podkreślenie, że nie ma obecnie warunków do nawet rozpoczęcia dyskusji o redukcji tempa skupu obligacji. Sądzimy, że jest to bardzo prawdopodobny scenariusz dla posiedzenia w tym tygodniu, co sugerują ostatnie komentarze przywództwa Fed (Powell, Clarida, Brainard). Ich przekaz był spójny i wyraźnie wskazywał, że dyskusja o ograniczaniu tempa skupu nie rozpocznie się jeszcze przez wiele miesięcy.

Naszym zdaniem na konferencji prasowej prezes Powell powtórzy, że obecnie nie jest jeszcze czas na rozważanie odejścia od ultra-łagodnego nastawienia. Jednocześnie pogorszenie odnotowane w danych z rynku pracy i dotyczących wydatków konsumentów mogą wpłynąć na bardziej pesymistyczny wydźwięk FOMC. Powell będzie chwalił zapowiedzi nowych projektów wydatków fiskalnych, ale oddali sugestie, że zmniejsza to potrzebę ekspansji monetarnej. Jeśli już, to powinno zostać powtórzone, że Fed jest gotowy zwiększyć luzowanie, jeśli uzna to za konieczne (choć nie zakładamy, aby to miało szybko nastąpić).

Im mocniej Powell będzie akcentował, że ograniczanie tempa skupu aktywów jest poza dyskusją, tym większa będzie presja, by odwrócić ostatni wzrost rentowności obligacji skarbowych i większa będzie presja, by sprzedawać USD. Jeśli prezes Fed bezpośrednio odniesie się do ruchów na rynku długu i wyrazi niezadowolenie Fed z tego faktu, reakcja będzie mocniejsza.

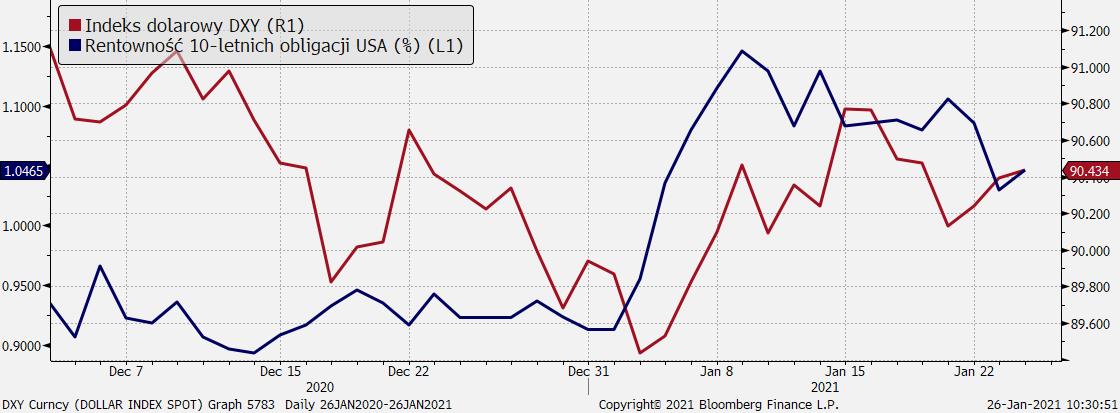

Od początku roku wzmocniła się dodatnia korelacja dolara z rynkiem długu USA - skutek spekulacji o redukowaniu QE [Źródło: Bloomberg, TMS]