Przed Fed: porządkowanie strategii

Oczekujemy, że Fed utrzyma cel dla stopy rezerw federalnych na 0-0,25 proc. i w przewidywalnej przyszłości nie zanosi się, aby stanowisko Fed w tej sprawie uległo zmianie. Ostatnia projekcja Fed z września sugeruje, że warunki dla podwyżki po stronie inflacji i bezrobocia nie pojawią się wcześniej, jak w 2023 r. Ruch w przeciwnym kierunku jest także bardzo mało prawdopodobny. Pomimo znaczącego spowolnienia wzrostu nowych miejsc pracy w sektorze pozarolniczym w listopadzie (do 245tys., poprz. 610 tys.) i obaw o wpływ drugiej fali zachorowań, sygnały z Fed (w osobie Charlesa Evansa z oddziału Fed z Chicago) wskazują, że lepszą odpowiedzią na krótkoterminowe ryzyka jest bodziec fiskalny. Kongres pracuje nad nowym pakietem pomocowym, który powinien być uchwalony jeszcze w tym tygodniu, tym samym konieczność reakcji Fed maleje.

W ogólnym ujęciu Fed powinien być zadowolony z utrzymywania się łagodnych warunków finansowych i decydować się na utrzymanie dotychczasowego kursu w polityce monetarnej. W poprzednim komunikacie FOMC zaznaczono, że aktualna polityka jest „odpowiednia”, choć jednocześnie podkreślono gotowość do działania, jeśli sytuacja uległa pogorszeniu.

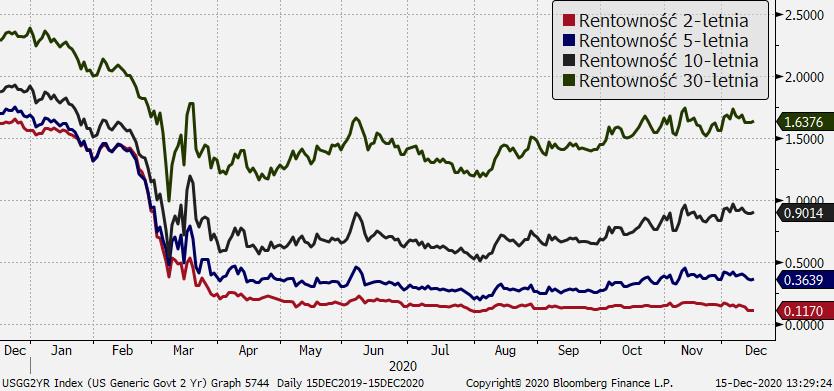

Jedną z kwestii, która wymaga uporządkowania, jest nakreślenie długoterminowych planów dla programu skupu aktywów, aby były spójne z nową strategią dla polityki stóp procentowych. Obecnie Fed skupuje obligacje za 120 mld USD/mies., ale nie jest jasne, czy i do kiedy takie tempo będzie utrzymane. Biorąc pod uwagę, że ścieżka stopy procentowej została uzależniona od osiągnięcia celów dla stopy bezrobocia i inflacji (z przejściową akceptacją inflacji powyżej celu 2 proc.), warunki dla programu QE także powinny być oparte o wskaźniki makroekonomiczne. Oczekiwalibyśmy wskazania, że tempo skupu będzie podtrzymywane do czasu, aż projekcja inflacja nie będzie przywidywać powrotu poniżej celu 2 proc., a rynek pracy nie znajdzie się na trajektorii ku stanowi pełnego zatrudnienia. Niewykluczone, że najbliższe posiedzenie przyniesie decyzję o zmianie struktury zakupów obligacji z preferowaniem długoterminowych papierów, by tym sposobem wywierać presję na oprocentowanie długoterminowe. Szczepionkowa euforia i oczekiwania przyspieszenia ożywienia od 2021 r. podniosła oczekiwania inflacyjne, wywierając presję na wzrost na długim końcu krzywej dochodowości. Zaniżanie rentowności długu (i pośrednio kosztu kredytu) poprzez nasilony skup aktywów w tym segmencie powinno dodatkowo wspierać gospodarkę.

Rentowności obligacji skarbowych USA - powolne odbijanie na długim końcu; Źródło: Bloomberg, TMS

Nowe prognozy wskaźników makroekonomicznych powinny być zrewidowane w górę, ale nieznacznie i tylko w oparciu o lepszą postawę gospodarki w okresie od września (ostatnia aktualizacja prognoz). Banki centralne unikają agresywnego dyskontowania wpływu szczepionki na perspektywy gospodarcze i utrzymują nastawienie po ostrożnej stronie. Mediana prognoz punktowych poziomu stopy rezerw federalnych (tzw. „dot chart”) powinna dalej implikować brak podwyżek do 2023 r.

Wykres "dot plot" - prognozy członków FOMC dot. poziomu stopy rezerw federalnych na koniec roku i w długim terminie; Źródło: Bloomberg, Fed

Na konferencji prasowej prezes J. Powell może być zapytany o USD, biorąc pod uwagę jego najniższy poziom od kwietnia 2018 r. Zakładamy, że zgodnie z tradycją prezes Fed nie będzie wyrażał opinii o sytuacji na rynku walutowym.

O ile nie pojawi się niespodzianka, decyzja Fed powinna zostać przyjęta neutralnie przez rynki. Podtrzymanie akomodacyjnej polityki pieniężnej przy rozkręcaniu ekspansji fiskalnej i perspektywach szybszego ożywienia opartego o rozpowszechnianie szczepień oznacza wzrost oczekiwań inflacyjnych. Bez reakcji po stronie podwyżek stóp procentowych pogłębianie ujemnych realnych stóp będzie osłabiać dolara w średnim i długim terminie. EUR/USD zblokował się pod 1,22, czekając na świeży impuls. Taki widzielibyśmy w zatwierdzeniu pakietu fiskalnego w USA.