Przed EBC: porozmawiajmy o gospodarce i euro

Strefa euro boryka się z drugą falą pandemii i w obliczu przedłużania i zaostrzania restrykcji rośnie ryzyko skurczenia się gospodarki w pierwszym kwartale. Dodatkowo start programu szczepień w wielu krajach bloku napotkał trudności nie przebiega tak gładko, jak oczekiwano. Jakkolwiek perspektywy ożywienia dla uczestników rynku wyglądają mniej optymistycznie niż miesiąc temu, EBC od początku starał się tonować emocje.

Między innymi z tego powodu już w grudniu bank zdecydował o wprowadzeniu kompleksowego pakietu narzędzi monetarnych, by być przygotowanym na gorszy scenariusz. Teraz nie ma potrzeby wprowadzać nic więcej. Rozszerzenie programu skupu aktywów PEPP do 1850 mld EUR zapewnia utrzymanie dotychczasowego tempa luzowania ilościowego co najmniej do pierwszego kwartału 2022 r. Dodatkowo bank zaoferował pożyczek płynnościowych dla banków (TLTRO) na bardzo korzystnych warunkach. Nawet jeśli warunki finansowe miałyby nagle ulec pogorszeniu, EBC ma amunicję, by stabilizować sytuację.

Pomimo tego to, jak Rada Zarządzająca EBC ocenia bieżącą sytuację ekonomiczno/zdrowotną i w jakim momencie uzna, że konieczne jest większe wsparcie, będzie ważnym tematem konferencji prasowej prezes Christine Lagarde. Rynek będzie śledził komentarze jak duże w ocenie banku są ryzyka dla wzrostu i inflacji, choć spodziewamy się, że nie otrzymamy sygnałów alarmujących i sugerujących dodatkowe luzowanie w najbliższych miesiącach.

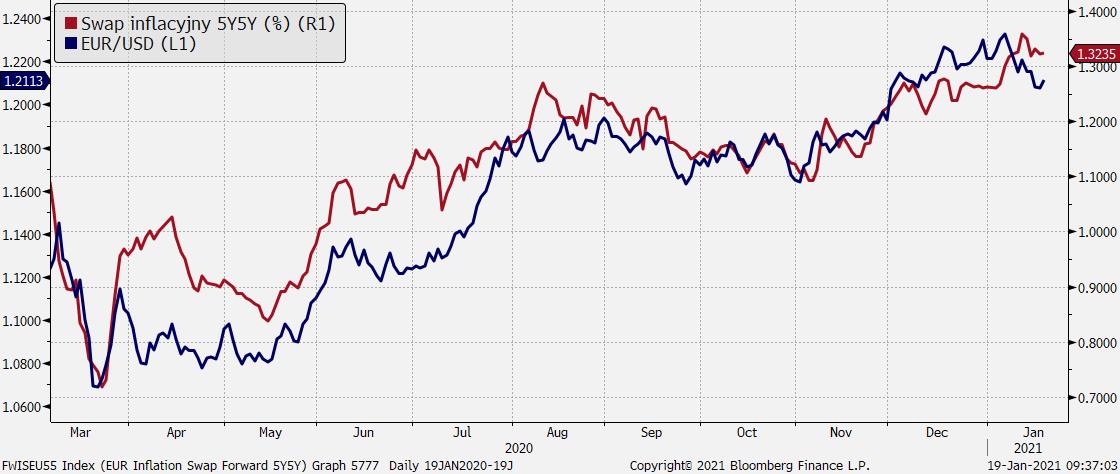

Ciekawszym tematem może być jednak opinia o sile euro. W grudniowym komunikacie „zwracano uwagę, że nominalny efektywny kurs walutowy jest obecnie najwyższy w historii, a ostatnia aprecjacja może znacząco przyczynić się do osłabienia perspektyw inflacji”. W opublikowanym w ubiegłym tygodniu protokole po posiedzeniu napisano również, że „wyrażano obawy o ryzyko związane ze zmianami kursu walutowego, które mogą mieć negatywne konsekwencje dla perspektyw inflacji”. Jednak ostatnie cofnięcie się EUR/USD pod 1,21 (kurs jest mniej więcej na tych samych poziomach, co podczas grudniowego posiedzenia banku) z pewnością osłabiło zaniepokojenie EBC kursem, a ostatnio przyspieszył wzrost oczekiwań inflacyjnych pomimo wzrostów EUR/USD. W rezultacie możemy oczekiwać podtrzymania języka, że kurs jest obserwowany, ale ogólnie rzecz biorąc nie powinniśmy usłyszeć żadnego zaostrzenia języka mającego na celu zbić wartość euro.

Długoterminowe oczekiwania inflacyjne wyrażone swapem inflacyjnym 5y5y (pięcioletnie za pięć lat). Oczekiwania rosną, ale wciąż są poniżej celu EBC 2 proc.; Źródło: Bloomberg, TMS

Podsumowując, podtrzymanie gołębiego przekazu EBC, ale bez sygnalizacji nowych narzędzi, nie powinno być zaskakujące i stać się pretekstem do dalszej redukcji długich pozycji w EUR/USD. Możliwe, że wydarzenie przyniesie tzw. sprzedaż faktów i przywróci popyt na EUR w ramach realizacji długoterminowej strategii opartej o odbicie ożywienia gospodarczego w kolejnych kwartałach i pozytywną korelację EUR/USD z rynkiem akcji. Ale ten scenariusz potrzebuje wsparcia w pozytywnym klimacie inwestycyjnym w postaci przynajmniej łagodnych wzrostów rynku akcji.