Przed EBC: czas na rekalibrację

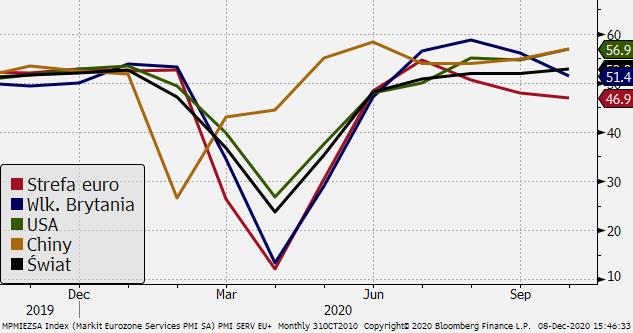

Europejski Bank Centralny mierzy się z licznymi przeciwnościami. Po jesiennej fali pandemii strefę euro czeka wyznaczenie drugiego dołka recesji (ujemna dynamika w IV kw.). Na restrykcjach mocno ucierpiał sektor usługowy (PMI dla usług w Eurolandzie tąpnął w listopadzie do 41,7 z 54,7 w szczycie w lipcu). Problemy z ożywieniem dławią presję inflacyjną oraz ważniejsze dla banku – oczekiwania inflacyjne. Nawet jeśli szczepionki dają nadzieję na restart gospodarczy, EBC unika przesadnego optymizmu, skupiając uwagę na ryzykach i niepewności.

PMI dla usług dla wybranych gospodarek; Źródło: Bloomberg

W obliczu ryzyk EBC w październiku zapowiedział na grudzień rekalibrację instrumentów polityki pieniężnej. Szczegóły nie zostały ujawnione, ale z udzielonych w późniejszym terminie komentarzy członków Rady Zarządzającej wynika, że zmiany będą dotyczyć Pandemicznego Ratunkowego Programu Skupu (PEPP) oraz długoterminowych pożyczek dla banków (TLTRO). W ubiegłym tygodniu anonimowe źródła zbliżone do EBC podały Bloombergowi, że członkowie Rady Zarządzającej są gotowi poprzeć wniosek o przedłużenie PEPP o 12 miesięcy, tj. do połowy 2022 r. Przecieki stały się już tradycyjną formą zarządzania oczekiwaniami rynkowymi przed posiedzeniem EBC i można uznać je za wysoce wiarygodne.

Ogólnie kluczowym zadaniem stojącym przed EBC w czwartek jest podkreślenie obszerności ekspansji monetarnej i determinacji banku do wsparcia gospodarki i łagodzenia warunków finansowych. Program PEPP jest flagowym narzędziem przeciwdziałania kryzysowi, stąd tutaj powinien być największy nacisk. Spodziewamy się zwiększenia programu o co najmniej 500 mld EUR i wydłużenia go co najmniej do końca 2021 r. Z perspektywy oczekiwań rynkowych jest to minimum, jakie EBC musi zrobić. Decyzja o 600-700 mld EUR w okresie do połowy 2022 r. jest bardziej gołębim rozwiązaniem, choć prawdopodobnie byłaby uzupełniona o pozostawienie sobie przez EBC furtki, że program może zostać wygaszony przed terminem. Takie stwierdzenie zneutralizowałoby gołębi wydźwięk większego od oczekiwań rozszerzenia PEPP, gdyż rynek odebrałby to jako przejaw oporu części Rady wobec większego skupu (wcześniej mogłyby się pojawić apele decydentów o wstrzymanie programu).

Zmiany w programie TLTRO były w mniejszym stopniu sygnalizowane, ale też reakcja uczestników rynku powinna być mniejsza. Spodziewamy się utrzymania dotychczasowego oprocentowania pożyczek na -1 proc., ale z możliwym odroczeniem ich terminu zwrotu o rok, tj. do połowy 2022 r. To wydłuży czas, kiedy banki mogą korzystać z taniego finansowania i zwiększą akcje kredytową. Przedłużenie TLTRO EBC pokaże także minimalny czas, do kiedy zakłada konieczność wsparcia kanału kredytowego, a przez to ożywienia. W tym też okresie mniej prawdopodobne byłyby działania redukujące ekspansję monetarną.

Nie zakładamy zmian w poziomie stopy referencyjnej (0 proc.) i depozytowej (-0,50 proc.). EBC traktuje obniżki jako narzędzie do reakcji na poważne szoki gospodarcze, a jesienna fala pandemii nie odmieniła wyraźnie długoterminowych perspektyw gospodarczych. Zakładamy, że negatywny wpływ restrykcji na nowe prognozy EBC będzie częściowo łagodzony przez wkalkulowanie immunizacji społeczeństwa, co dobiera argument za dodatkowym cięcie stóp procentowych.

Aprecjacja EUR może być ważnym punktem komunikatu i konferencji. Podobnie, jak to miało miejsce we wrześniu (kiedy po silnym rajdzie z wakacji EUR/USD flirtował z 1,20), EBC może wyrazić zaniepokojenie z umocnienia („Uważnie obserwuje się aprecjację euro i jej wpływ na inflację”). Jednak dla EBC istotniejsze jest tempo umocnienia euro niż poziom, a ostatnie zmiany są dużo spokojniejsze niż latem. W okresie maj-wrzesień EUR/USD wzrósł o 10,3 proc., a od poprzedzającego posiedzenia z 16 lipca – o 6,1 proc. Teraz od 29 października aprecjacja sięgnęła 3,8 proc. Stąd nie sądzimy, aby aprecjacja stanowiła kluczowa kwestie do zareagowania przez EBC.

Z drugiej strony bank nie może dawać rynkom wolnej ręki do napędzania dalszych wzrostów kursu EUR i liczylibyśmy na silniejszy akcent na gołębi charakter podjętych decyzji i powtórzenie przekazu z września o wpływie aprecjacji na inflację. Słabszy kurs (i poprawa konkurencyjności) to zawsze lepiej dla wychodzącej z kryzysu gospodarki, więc EBC powinien dbać o przekaz. Bezpośrednia werbalna interwencja jest mało realna, gdyż EBC nie chce obudzić oskarżeń o uczestnictwo w wojnach walutowych. Aby sygnał był silny, EBC musiałby zasygnalizować otwartość do cięć stóp procentowych, ale z uwagi na wskazywane przez część członków Rady negatywne skutki ujemnego oprocentowania, taki sygnał nie znajdzie jednomyślnego poparcia.

Nawet jeśli rekalibracja polityki jest rozszerzeniem już i tak potężnego arsenału ekspansji monetarnej, bardziej posłuży jako potwierdzenie podtrzymania bodźca monetarnego wspierającego apetyt na ryzyko w dłuższym horyzoncie niż będzie czynnikiem osłabiającym EUR. Szczypta niepewności o to, co może przynieść posiedzenie EBC, może w okresie do decyzji hamować dalsze wzrostu EUR/USD, ale „sprzedaż faktów” po posiedzeniu powinna przywrócić trend wzrostowy. Warunkiem uzupełniającym jest jednak przychylność nastrojów rynkowych, o co w okolicznościach szczytu unijnego (spór o budżet, brexit) może nie był łatwo.