Polska: coraz więcej problemów w przemyśle

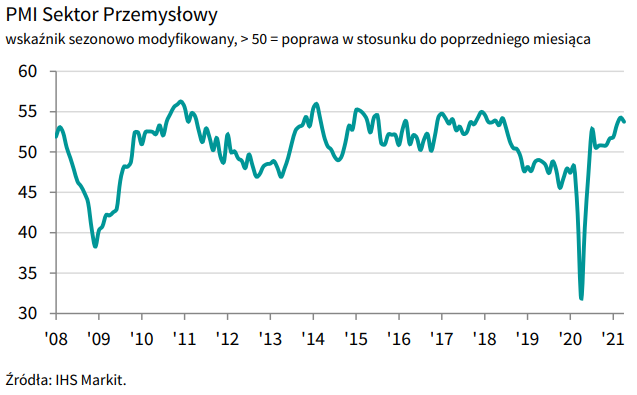

Szczegóły kwietniowego raportu Instytutu IHS Markit wskazują na trwające problemy w łańcuchu dostaw. W dalszym ciągu jednak wartość wskaźnika utrzymuje się powyżej neutralnego poziomu 50 pkt. (53,7 pkt. w kwietniu), niemniej oznacza to spadek względem poprzedniego miesiąca, w którym wskaźnik plasował się na poziomie 54,3 pkt.

PMI dla polskiego sektora przemysłowego, źródło: IHS Markit

Niestety potwierdza się sygnalizowany przez rynek gorszy wariant ekspansji wskaźnika PMI, który ciągnięty jest w górę przez subindeksy zatrudnienia oraz czasu dostaw. Globalny niedobór surowców skutkuje lukami w łańcuchu dostaw oraz dynamicznym wzrostem inflacji producenckiej. Wiele wskazuje na to, że w przededniu uwolnienia gigantycznego popytu (zniesienie lockdownu) mamy również do czynienia z szalejącą inflacją kosztową, co może skutkować utrzymywaniem się CPI w najbliższych miesiącach znacząco powyżej celu NBP.

Branża widzi poprawę w zatrudnieniu, niemniej nowe rekrutacje otwierane są po to, aby zapełnić lukę po pracownikach przebywających na zwolnieniach w związku z epidemią. Niedobór rąk do pracy będzie skutkował niższą wartością produkcji sprzedanej przemysłu.

Biorąc pod uwagę bilans handlowy, przemysł obserwuje przewagę eksportu w indeksie zamówień, oraz słabszy popyt krajowy. Tania waluta wspiera eksporterów, a epidemiczna niepewność przeszkadza w odradzaniu się krajowego popytu. Stopniowe znoszenie restrykcji powinno jednak zwiększać udział lokalnych konsumentów w miksie nowych zamówień.

Rynek złotego jest dość spokojny z kursem EUR/PLN odbijającym w okolice 4,55. Trudno upatrywać w tym jednak efektu słabszego odczytu PMI. Przyczynkiem są globalne trendy, które osłabiają waluty rynków wschodzących.