EMFX: złoty najsłabszy od ponad roku

Kalendarz publikacji makroekonomicznych powoli się rozkręca, a czwartek przyniesie ostateczny odczyt dynamiki PKB z USA oraz inflacji z Niemiec. Wciąż jednak dominującym tematem na rynku akcji pozostaje kwestia limitu zadłużenia w Stanach Zjednoczonych. W czwartek ma odbyć się senackie głosowanie ws. zwiększenia możliwości pożyczkowych. Sentyment na rynku pozostaje nienajlepszy, gdyż w otoczeniu jest zbyt dużo niepewności. Po kolei: Evergrande, kryzys energetyczny, kryzys zadłużeniowy, kolejna fala epidemii, to wszystko sprawia, że apetyt na ryzyko pozostaje niewielki.

Dodatkowo w przypadku złotego w grę wchodzą również lokalne czynniki, a więc bierność RPP oraz ryzyko polityczne. W czwartek o 12 wznowione zostało posiedzenie TK, na którym zapadnie (bądź zostanie ponownie odroczona) decyzja ws. wyższości prawa krajowego nad unijnym. O ile do niedawna kwestia pozostawała jedynie w domenie lokalnej rozgrywki politycznej, o tyle obecnie ryzyko tzw. POLEXITU przebija się w doniesieniach agencji prasowych, co odstrasza inwestorów od złotego.

W piątek poznamy szacunki inflacji za wrzesień, które mogą podsycić oczekiwania na podwyżkę stóp procentowych. Wprawdzie konsensus wskazuje na stabilizację CPI na poziomie 5,5 proc. r/r, niemniej ryzyko odchylenia w górę jest istotne. Większość RPP pozostaje jednak gołębia, a także wskazuje na przejściowy charakter wzrostu cen. Rynek wycenia jednak 1 podwyżkę stóp procentowych do końca roku. Z drugiej zaś strony, przy braku zmiany w retoryce NBP i ewentualnie wyższej inflacji realne stopy procentowe będą silnie negatywne, co nie pomaga złotemu. W przededniu odczytu złoty kwotowany jest następująco: 4,64 za euro, 4,01 w stosunku do dolara oraz 5,3890 względem funta.

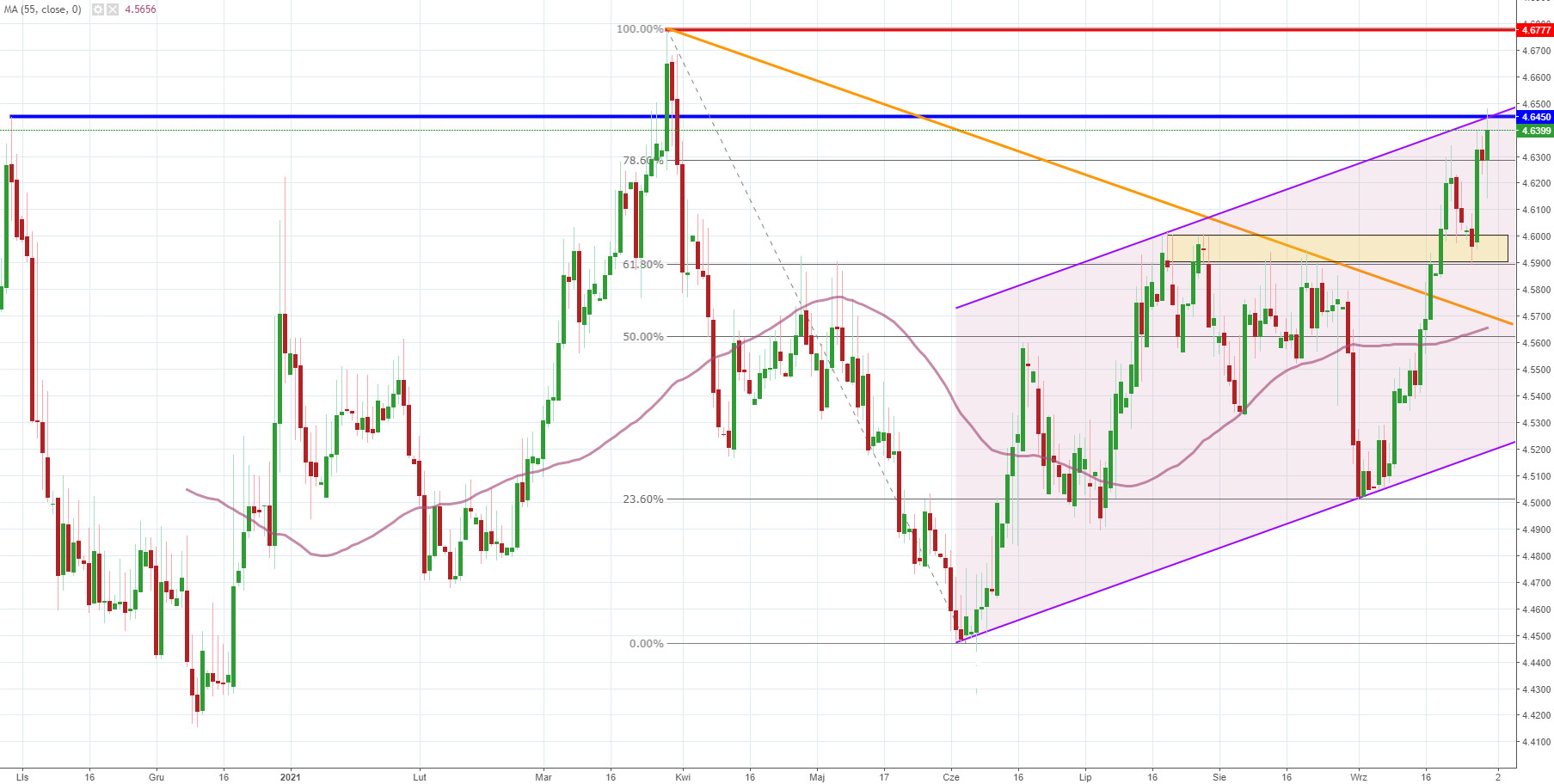

Notowania instrumentu EUR/PLN, interwał: D1, źródło: TMS Brokers

Notowania instrumentu EUR/PLN, interwał: D1, źródło: TMS Brokers