Czy gaz znów zdrożeje?

Informacje dotyczące wycofaniu się wojsk rosyjskich było odebrane w sposób pozytywny przez rynki. Jest jednak zbyt wcześnie, by zakładać, że wszystko jest jasne. Nadal istnieje wysokie ryzyko eskalacji konfliktu. Inwazja Rosji pociągnęłaby za sobą masowe sankcje ze strony UE, co niewątpliwie spowodowałoby ostre reakcje ze strony Putina. Mowa tu o zakręceniu kurka z gazem. Jeśli zdarzyłoby się to z dnia na dzień wówczas Unii brakowałoby wówczas około 12 mld metrów sześciennych gazu importowanego rurociągami oraz ok 1,5 metrów sześciennych LNG miesięcznie. Luka ta musiałaby zostać wypełniona zapasami. Aktualnie są one jednak wypełnione jedynie w ok. 33 proc. (33,2 mld m3). Taki poziom pozwala na zastąpienie dostaw z Rosji na ok 2,5 miesiąca.

Trzeba jednak wziąć pod uwagę sezonowość. Aktualnie znajdujemy się w okresie zimy, kiedy to surowiec jest wykorzystywany w dużo większych ilościach. W ciągu ostatnich sześciu lat od połowy lutego do końca marca z magazynów wycofywano średnio prawie 12 mld m3 gazu. W rezultacie oznacza to, że nawet bez zamrożenia dostaw zapasy spadną do końca przyszłego miesiąca do ok. 20 mld m3. Zatem starczy ich na zaledwie 1,5 miesiąca, gdyby import z Rosji został odcięty.

Europa oprócz gazu z Rosji importuje surowiec z Norwegii (ok. 23 proc.) oraz z Algierii (ok. 11 proc.). Dostawy z kraju skandynawskiego zostały ostatnio zwiększone, jednak produkcja norweska od wielu lat znajduje się w stagnacji. Jeśli spojrzymy na produkcję własną Unii Europejskiej widzimy, że ona w ciągu ostatnich lat skurczyła się do poziomu poniżej 55 mld m3. Holandia co prawda planuje zwiększyć wydobycie (w Groningen) ale może się to spotkać z protestami ekologów. Ostateczna decyzja ma zostać podjęta w kwietniu. To jednak nie rozwiąże problemu Europy.

Europa posiada 25 głównych terminali importowych o przepustowości 215 mld m3 rocznie. To w teorii pokryłoby prawie dwie trzecie zapotrzebowania. Są one generalnie słabo wykorzystywane. Co prawda import LNG w ostatnim czasie znacznie wzrósł i w styczniu osiągnął rekordowy poziom. Sprzedaż gazu w Europie jest atrakcyjna, ale czynnikiem ograniczającym są moce przerobowe dostawców, z których większość jest również związana kontraktami długoterminowymi.

Gaz w Europie zaczęto mocno wykorzystywać do produkcji energii elektrycznej. Wzrostowy trend trwa od 2016 roku. W ubiegłych latach surowiec był tańszy a energia z węgla była coraz mocniej ograniczana ze względu na „zieloną politykę energetyczną”. Do 2020 roku udział gazu w koszyku energetycznym UE wynosił 20 proc. W 2021 roku wahadło odwróciło się a wysokie ceny gazu spowodowały powrót do energetyki węglowej. Przyszłość jej jest jednak wątpliwa (zmiany klimatyczne) i zauważmy również, że Rosja odpowiada za ok 45 proc. importu węgla do UE.

Zamrożenie dostaw gazu z Rosji dotknęłoby najbardziej Niemcy, gdyż stanowią największy rynek zbytu. Kraj ten jedną czwartą swojego zużycia energii pokrywa gazem, a więc powyżej średniej unijnej. Niemcy ponad połowę zapotrzebowania na gaz importują z Rosji. Nasi zachodni sąsiedzi posiadają największe w Europie magazyny, są one jednak w niewielkim stopniu wypełnione.

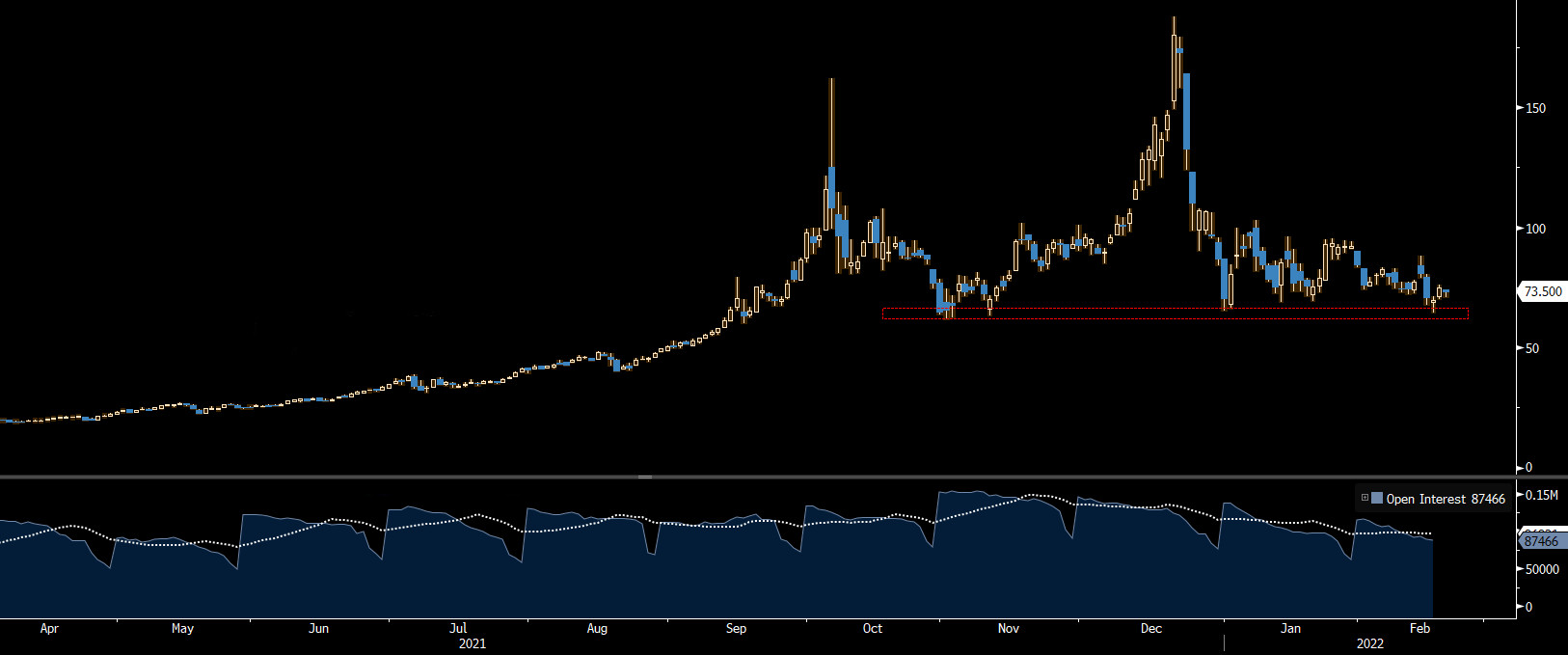

W tym momencie nie widać na wykresie cen gazu ziemnego (TTF) dynamicznych wzrostów. Kontrakt futures jest aktualnie na poziomie 72 euro za MWh. I tym samym znajduje się w okolicy technicznego wsparcia, który został wyznaczony w styczniu tego roku oraz w listopadzie 2021. Cena jest zdecydowanie niższa od tych, które widzieliśmy pod koniec minionego roku (183 euro MWh). Jeśli prawdopodobieństwo zaognienia sporu wzrośnie a do tego dojdą niskie temperatury, ceny gazu mogą ponownie wzrosnąć.

Kontrakt futures na gaz ziemny (TTF), interwał dzienny, źródło: Bloomberg