Zbyt brzydkie, by były prawdziwe

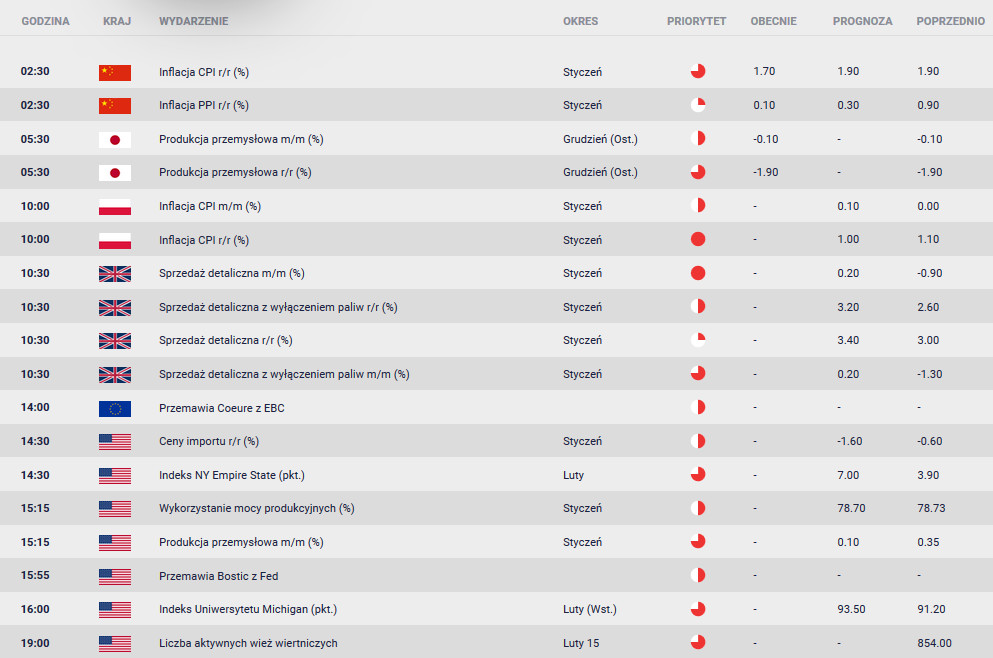

Opóźniona publikacja grudniowych danych o sprzedaży detalicznej pokazała wartości dużo słabsze od oczekiwań. Sprzedaż tąpnęła o 1,2 proc. m/m przy prognozowanym wzroście o 0,1 proc. Sprzedaż bazowa (wchodząca w wyliczenia PKB) skurczyła się o 1,7 proc., najmocniej od 2001 r. Dużą niespodzianką był spadek sprzedaży online – o 3,9 proc. Biuro statystyczne poinformowało, że government shutdown nie wpłynął na proces zbierania danych i zaważył na ich jakości, więc to wytłumaczenie możemy dorzucić.

Mimo to wczorajszy odczyt jest tak odstający od prognoz rynkowych, że musi budzić wątpliwości. Po pierwsze, tak silne pogorszenie konsumpcji kłóci się z innymi dowodami solidnego ożywienia w USA. Po drugie, w bankach inwestycyjnych zwykle najtęższe głowy są odpowiedzialne za prognozowanie danych z USA i nie sądzę, aby nagle wszyscy mieli ten sam błąd w modelach ekonometrycznych. Po trzecie, grudzień 2018 r. był na swój sposób specjalny przy ponurych nastrojach na rynkach finansowych i rosnących obawach o hamowanie światowej gospodarki. Tąpnięcia indeksów na Wall Street mogły rzutować na skłonność Amerykanów do wydatkowania. Ponadto wizja government shutdown na pewno mobilizowała pracowników administracji (i ich rodziny) do przygotowania planów oszczędnościowych na czas, kiedy nie będą otrzymywać wynagrodzenia. To są czynniki, które mogą zafałszowywać odczyty wyciągane na podstawie konkretnej próby statystycznej i kolejne raporty mogą dostarczyć rewizje, kiedy podliczy się dane z szerszego zbioru. Wreszcie słabość sprzedaży online należy zestawić z silną sprzedażą w poprzednich dwóch miesiącach. Innymi słowy promocje przed i w trakcie Black Friday mogły być tak kuszące, że świąteczne prezenty były zakupione z dużym wyprzedzeniem.

Podsumowując, nie chce wyciągać pochopnych wniosków na podstawie jednego raportu, szczególnie gdy tak bardzo odbiega on od pozostałych sygnałów z gospodarki. Jednocześnie muszę szanować interpretację szerokiego rynku, gdzie wzmocni się przekonanie, że czeka nas długi okres pauzowania Fed, a przedstawiciele banku częściej będą podkreślać słowo „cierpliwość”. Przynajmniej na razie USD nie ma co liczyć na wsparcie z tytułu rewaluacji oczekiwań dotyczących ścieżki stóp procentowych i rynek nie zrezygnuje z dyskonta obniżki przed końcem roku (obecnie 16 proc.). Jednak obawy o kondycję gospodarki USA to także zła wiadomość globalnie, więc przynajmniej od strony nasilającej się nerwowości dolar może bronić się w relacji do walut ryzykownych.

Osobiście sądzę, że element awersji do ryzyka może być wstępnie silniejszy, ale w dłuższym horyzoncie implikacje płynące ze słabych danych dla polityki Fed będą miały trwalsze konsekwencje. Innymi słowy w najbliższych godzinach o słabość USD może być łatwiej np. względem JPY, ale większe problemy czeka EUR, AUD, czy NZD (szczególnie, że nie dostaliśmy pozytywnego impulsu po zakończonych negocjacjach handlowych USA-Chiny). Jednocześnie jeśli rynki znajdą punkt zaczepienia dla poprawy sentymentu, nie będzie mocnych argumentów, by trzymać się USD.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista