Upłynnianie

Indeks z nowojorskiego Wall Street S&P500 spadkiem o 3,29 proc. zaliczył najgorszy dzień od lutego, a z rynku wyparowało 850 mld USD. Nie mamy jednego bezpośredniego powodu wyprzedaży, a raczej kombinacja czynników spowodowała, że trudno już ignorować problemy, które nad rynkiem wisiały od jakiegoś czasu. Toczący się spór handlowy USA-Chiny zagraża perspektywom globalnego wzrostu; skok rentowności obligacji USA przez jastrzębie nastawienie Fed czyni dług alternatywą dla wygrzanego rynku akcji; wreszcie uderzenie huraganu Michael we wschodnie wybrzeże USA jest dobrym pretekstem do spadków na giełdzie. W takim klimacie nawet słowa prezydenta USA Trumpa, że „Fed jest szalony” są o jeden powód do obaw za dużo. Połowa tych czynników jest znana (i ignorowana) od dawna, połowa jest nowa, ale o nietrwałych implikacjach. Hossa na Wall Street żyje na pożyczonym czasie dzięki reformie podatkowej, której efekty w przyszłym roku przestaną być odczuwalne. Nie oznacza to od razu, że gospodarkę czeka rychła zapaść i Wall Street już powinien to wyceniać. Ożywienie w USA ma kilka mocnych filarów, które pozwolą utrzymać rozsądny wzrost PKB w tempie 2-3 proc. jeszcze przez kilka kwartałów. Stąd bardziej skłaniam się do opinii, że rynek akcji potrzebował oczyszczenia i takie otrzymuje, choć wykrwawianie może jeszcze trochę potrwać. Powstrzymam się natomiast od ogłaszania bessy.

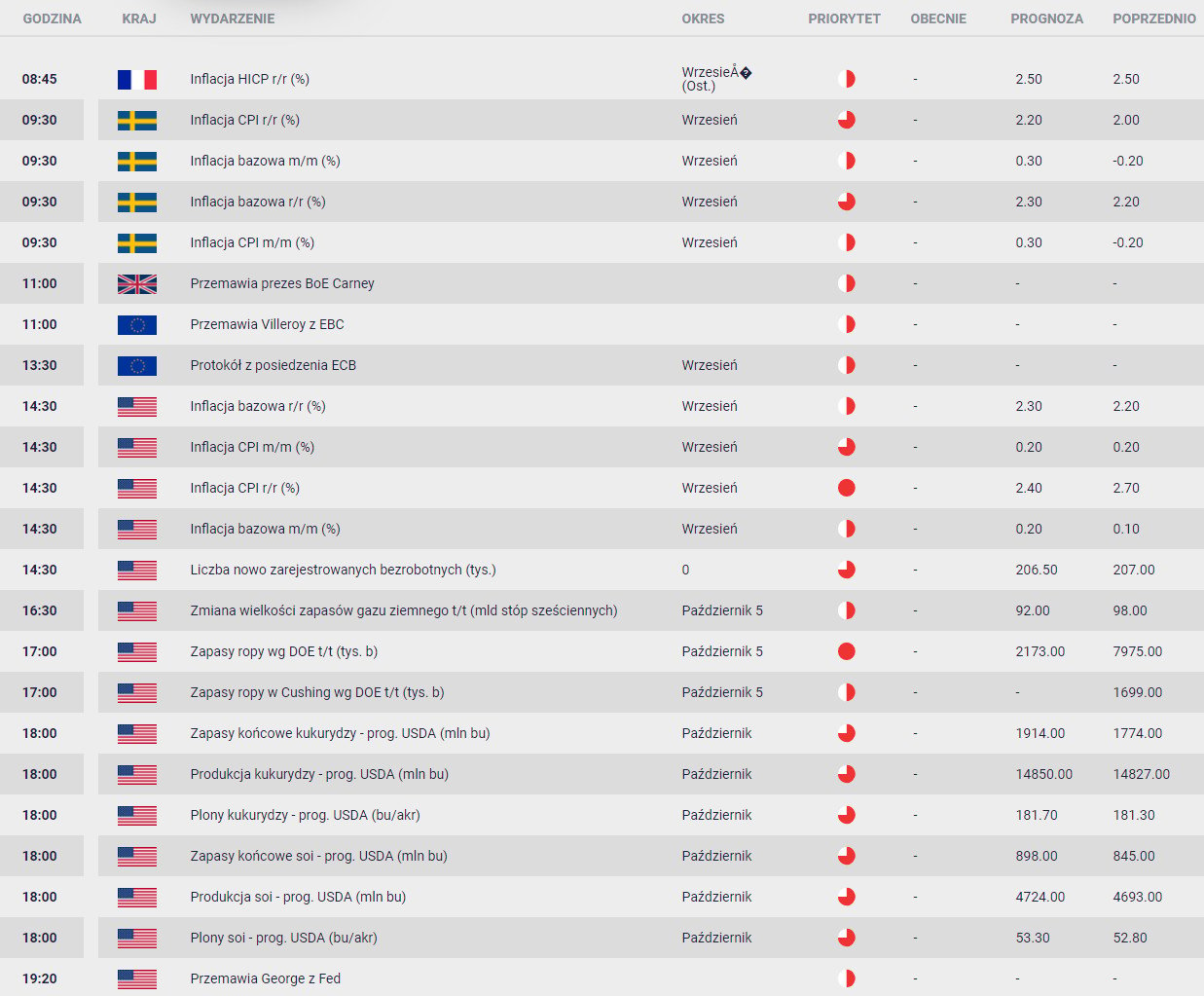

Jakkolwiek na rynku akcji wyprzedaż przybiera postać efektu kuli śnieżnej, tak po rynku walutowym nie widać dramatycznych zmian. Jeśli już, to widzimy upłynnianie pozycji, które były gromadzone w poprzednich dniach. W głównej mierze uderza to w USD, a sprzedaż jest podsycana spadającymi rentownościami obligacji skarbowych USA (po silnych wzrostach sprzed tygodnia). Pojawiają się głosy, że podwyższona zmienność rynku akcji w klimacie awersji do ryzyka podkopie zaufanie Fed do stabilności warunków finansowych i wpłynie na zmianę kursu polityki monetarnej. Mniej podwyżek oznacza niższego USD. Osobiście nie liczyłbym na taki ciąg przyczynowo-skutkowy. Po lutowym tąpnięciu Wall Street Lael Brainard z Fed zbagatelizowała zmienność rynkową, nie widząc w tym zagrożenia dla wzrostu gospodarczego. Podobnie w sierpniu Fed wykazywał obojętność na skutki wojen handlowych i narastając presję na aktywa rynków wschodzących. Nie widzę, jak wczorajsze wydarzenia miałyby nagle zmienić narrację Fed. Dziś jednak przyjdzie się nam zmierzyć z fundamentami przy odczycie CPI z USA. Konsensus zakłada spójny z trendem wzrost o 0,2 proc. m/m, ale silne efekty bazy obniżą dynamikę roczną z 2,7 proc. do 2,4 proc. Słaby odczyt uderzy w rentowności obligacji USA, co odbije się na dolarze, a rynek akcji przyjmie takie dane z ulgą. Wysoki odczyt przyniesie rozpacz na Wall Street.

W całym tym ambarasie złoty radzi sobie relatywnie dobrze. Z jednej strony skok awersji do ryzyka to zawsze zła wiadomość dla PLN, ale korekta na rynku długu USA przynosi ulgę dla rynków wschodzących. Jeśli jednak obecne warunki utrzymają się dłużej, sądzę, że ucieczka od aktywów ryzykownych weźmie górę i złoty będzie tracił. Na EUR/PLN 4,32 jest teraz „miękkim sufitem” przed potencjalnym wzrostem do 4,34/35. Na więcej nie liczę.

Czytaj więcej na...

Niniejsza publikacja została przygotowany przez Dom Maklerski TMS Brokers S.A. (“TMS Brokers”) z siedzibą w Warszawie, ul. Złota 59 00-120 Warszawa, wpisaną do rejestru przedsiębiorców przez Sąd Rejonowy dla m. st. Warszawy w Warszawie XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 0000204776, NIP 526.27.59.131, kapitał w wysokości 3,537,560 PLN, w całości wpłacony, działający zgodnie z ustawą z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, wyłącznie na potrzeby klientów OANDA TMS Brokers.

TMS Brokers podlega nadzorowi Komisji Nadzoru Finansowego na podstawie zezwolenia z dnia 26 kwietnia 2004 r. (KPWiG-4021-54-1/2004)

Niniejsza publikacja jest publikacją handlową w rozumieniu art. 36 ust. 2 Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Odbiorcy, tej publikacji przed podjęciem jakiekolwiek decyzji inwestycyjnej na podstawie niniejszej publikacji powinni zasięgnąć opinii doradcy finansowego.

TMS Brokers przy sporządzaniu niniejszej publikacji nie uwzględniał indywidualnych potrzeb i sytuacji danego inwestora. Inwestycje oraz usługi przedstawione lub zawarte w niniejszym dokumencie mogą nie być dla konkretnego inwestora odpowiednie, dlatego w razie wątpliwości dotyczących takich inwestycji, bądź usług inwestycyjnych zaleca się konsultację z niezależnym doradcą inwestycyjnym

Odbiorca niniejszego raportu musi dokonać własnej oceny, czy inwestycja w jakikolwiek instrument, do którego niniejsza publikacja się odnosi jest dla niego odpowiednia w oparciu o korzyści i ryzyka w nim zawarte biorąc pod uwagę jego własną strategię oraz sytuację prawną i finansową.

Żadna z informacji przedstawionych w niniejszej publikacji nie stanowi porady inwestycyjnej, prawnej, księgowej czy podatkowej lub oświadczenia, że jakakolwiek strategia inwestycyjna jest adekwatna lub odpowiednia z względu na indywidualne okoliczności dotyczące odbiorcy, jak również nie stanowi w żaden inny sposób osobistej rekomendacji. TMS Brokers nie świadczy usług doradztwa podatkowego związanych z inwestowaniem w instrumenty finansowe i zaleca skontaktowanie się z niezależnym doradcą podatkowym.

Niniejsza publikacja ma jedynie informacyjny charakter i:

(i) nie stanowi ani nie tworzy części oferty sprzedaży, subskrypcji lub zaproszenia do nabycia lub subskrypcji jakichkolwiek instrumentów finansowych,

(ii) nie ma na celu oferowania nabycia lub zapisu ani nakłaniania do nabycia lub zapisu na jakiekolwiek instrumenty finansowe

(iii) nie stanowi reklamy jakichkolwiek instrumentów finansowych

Niniejsza publikacja została sporządzona z zachowaniem należytej staranności, rzetelności oraz zasad obiektywizmu w oparciu o ogólnodostępne informacje. Informacje i opinie zawarte w niniejszym dokumencie zostały zebrane lub opracowane przez TMS Brokers w oparciu o źródła uznawane za wiarygodne, jednakże TMS Brokers oraz podmioty z nim powiązane nie ponoszą odpowiedzialności za wszelkie niedokładności lub pominięcia. Niniejszy dokument wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień sporządzenia.

Wyniki osiągnięte w przeszłości nie powinny być traktowane jako wskazanie, czy gwarancja przyszłych wyników. TMS Brokers nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej publikacji ani za szkody poniesione w wyniku decyzji inwestycyjnych na podstawie niniejszej publikacji.

Data na pierwszej stronie niniejszej publikacji jest datą sporządzenia i jej opublikowania.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 77% rachunków inwestorów detalicznych odnotowuje straty w wyniku handlu kontraktami CFD u niniejszego dostawcy. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Szczegółowe informacje dotyczące TMS Brokers, zasad sporządzania i rozpowszechniania rekomendacji, źródeł informacji, określenia odbiorców rekomendacji, terminologii fachowej, konfliktów interesów, jak również częstotliwości wydawania i ważności rekomendacji, wskazane zostały na stronach internetowych www.tms.pl w części https://www.tms.pl/zastrzezenia-prawne

Konrad Białas

Główny Ekonomista